Contrepoints

ContrepointsAccueil > Économie > Comptes publics & budget de l’État > Le piège mortel de la dette publique

Le piège mortel de la dette publique

Le piège mortel de la dette publique

lundi 3 mai 2010

Malgré la peur que la situation dramatique de la Grèce commence à instiller dans les esprits et les médias, nombre d’économistes, de politiciens et d’analystes conservent un discours lénifiant, que l’on peut résumer aux phrases clé suivantes : « non, les problèmes d’endettement ne sont pas insurmontables », « une réponse européenne coordonnée d’aide à la Grèce permettra de stabiliser la situation », « une sortie en douceur de la crise est possible », « la reprise est là et va apporter les fruits de la croissance dont nous avons besoin ».

Tout chef d’entreprise sait que la dette est un instrument utile mais à manier avec précautions, et dans le respect de certaines règles de bon sens. Mais cela fait longtemps que les états ont abandonné toute sagesse dans l’usage de l’endettement public. Et c’est pour cela que la crise grecque - ou de la Californie, ou du New Jersey - n’est que la répétition générale des très graves ennuis qui attendent l’ensemble des économies occidentales. Essayons de comprendre pourquoi, au delà de la superficialité propre à notre société de l’information prête à consommer.

Première partie, du bon usage de la dette

Le nombre d’économistes, généralement diplômés, qui affirment que « la dette publique est un faux problème », voire qu’elle n’en est pas un du tout, est absolument sidérant.

Tenez, il y a deux ans, dans un livre par ailleurs excellent, intitulé de façon pas du tout racoleuse Sexe, drogue et économie, Alexandre Delaigue et Stéphane Ménia, alias "les éconoclastes", affirmaient que la dette publique était "un faux problème". C’était le seul chapitre réellement critiquable, de mon point de vue.

« Faux problème ». Allez dire cela aux grecs aujourd’hui. Il est plus que temps d’expliquer en quoi ce type d’affirmation est dangereux.

Les auteurs, et ceux qui tiennent le même discours, nous justifient leur assertion par un calcul financier classique qui montre que seule compte la qualité de la dépense, de l’affectation des ressources, et que peu importe le mode de financement de ces ressources, la valeur créée à la fin est identique.

Mathématiquement, au premier abord, ce raisonnement est exact. Mais, faut-il le rappeler, la dette a la désagréable caractéristique de devoir être remboursée à échéances régulières. Voyons ce que cela change.

Quel est le raisonnement des éconoclastes ?

Je résume le raisonnement des éconoclastes, p.54 de leur ouvrage :

« Vous disposez de 1000 euros de capital que vous pouvez soit dépenser, soit placer à 10%.

Vous disposez en outre d’une ligne de crédit qui vous coûte 10%

Vous devez acheter pour 100 euros de marchandises, par exemple des vêtements.

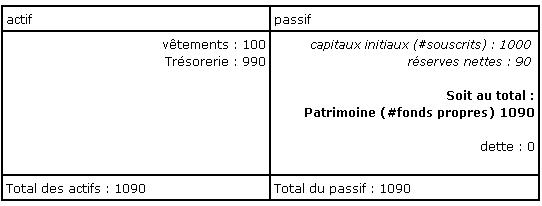

Première option : vous achetez au comptant. Un an plus tard (en supposant que vos vêtements ne se déprécient pas), vous avez 900 euros+10% = 990 Euros de fonds, et 100 euros de vêtements.

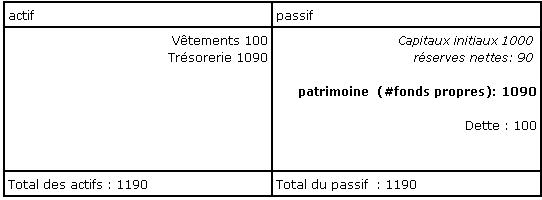

Deuxième option : vous gardez vos 1000 euros, vous empruntez 100 Euros, vous achetez les vêtements avec, et un an plus tard, vous avez toujours 100 euros de vêtements et un patrimoine net de (1000 euros +10%) Moins (intérêts 10 %sur 100 euros) - (dette à rembourser à échéance 100 Euros) = 1100-10-100=990 Euros. Tiens, exactement la même chose, nous disent les économistes. »

Les deux auteurs en déduisent que peu importe la façon dont l’état se finance, l’important est que l’état utilise correctement l’argent. Ils conviennent d’ailleurs volontiers que c’est assez rarement le cas.

Leur raisonnement est celui d’un économiste. Mais s’ils avaient été comptables, ils auraient présenté la situation de façon légèrement différente.

L’économiste et le comptable

Le comptable vous dirait : Raisonnons en bilan plutôt qu’en flux. Dans la première option citée par les éconoclastes, toujours en négligeant la dépréciation des vêtements, votre situation à un an est la suivante :

Dans la seconde situation, le bilan à un an s’écrirait ainsi :

La différence est claire : dans les deux cas, votre patrimoine net est identique (ce que disent Ménia et Delaigue, qui n’ont donc pas tort, formellement), mais dans le second, le total de bilan est plus élevé que dans le premier et vous devez rembourser 100.

Certes, si dans le second cas vous remboursez 100 immédiatement, en pompant dans votre trésorerie, votre situation s’apparente immédiatement au cas numéro un. Mais tant que cette opération n’a pas été effectuée, les deux situations ne sont pas équivalentes. Les fonds propres sont identiques, mais le total du bilan n’est pas le même. Les situations ne sont donc pas stricto sensu équivalentes.

Pourquoi, dans ce cas, recourir plutôt à l’une ou l’autre des options ? Devez vous financer votre achat sur votre capital ou préférer la dette ? Avant d’aborder plus spécifiquement la question de la dette publique, voyons pourquoi et comment les entreprises, hors du monde financier, utilisent la dette.

Comment grossir pour une entreprise

Imaginons que vous soyez à la tête d’une entreprise. Dans ce cas, au lieu d’utiliser 100 Euros sur 1000 à acheter des vêtements, disons que vous achetez une machine. Dans la plupart des business models de type industriel, votre capacité à gagner de l’argent est directement liée à la taille de vos actifs. Pas uniquement, évidemment, sinon ce serait trop facile, mais enfin, si vous disposez d’un four à pain capable de produire 1000 pains par jour, vous pouvez produire 0, 800 ou 1000 pains, mais pas 1005 pains. Si vous voulez vendre plus de 1000 pains, vous devez acheter soit un deuxième four, soit remplacer votre four à 1000 pains par un modèle plus performant, s’il existe. Vous avez donc besoin de plus de ressources financières, donc d’accroître votre passif.

Par conséquent, si votre objectif est de faire grandir votre entreprise, vous devez augmenter la taille de votre bilan. Vous pouvez le faire de trois façons :

![]() soit en réinvestissant une partie de vos bénéfices : vous augmentez vos réserves.

soit en réinvestissant une partie de vos bénéfices : vous augmentez vos réserves.

![]() soit en invitant de nouveaux investisseurs à augmenter le capital de l’entreprise : vous augmentez le capital social en diluant les actionnaires existants.

soit en invitant de nouveaux investisseurs à augmenter le capital de l’entreprise : vous augmentez le capital social en diluant les actionnaires existants.

![]() soit en augmentant vos dettes. Il existe plusieurs façons d’y parvenir, (dette obligataire, bancaire, fournisseur, sont les principales formes - inutile de détailler).

soit en augmentant vos dettes. Il existe plusieurs façons d’y parvenir, (dette obligataire, bancaire, fournisseur, sont les principales formes - inutile de détailler).

Notez que l’option 1 suppose que vous fassiez des bénéfices, et qu’un prêteur raisonnable ne consentira à vous ouvrir les vannes de l’option 3 que si vous avez convenablement usé de l’option 1 dans les années précédent l’emprunt. L’option 2 est quant à elle moins fréquente. Nous avons déjà vu comment la fiscalité favorable à la dette donnait une subvention importante à l’option 3 par rapport à la seconde.

Donc, dans une entreprise privée industrielle classiquement gérée, les augmentations de taille du passif, qui permettront de financer la croissance de l’entreprise, se font principalement par une combinaison entre augmentation des réserves et augmentation des emprunts.

Naturellement, le chef d’entreprise espère, en augmentant la taille de son bilan, pouvoir accroître son volume d’affaires, et, s’il gère bien son entreprise, son bénéfice. Pour cela, il faut que son investissement lui rapporte plus qu’il ne lui coûte. Par exemple, si sa dette lui coûte 6% et son investissement lui garantissent un volume d’affaires lui rapportant 12%, il est largement gagnant. Inutile de dire qu’un tel succès n’a rien de garanti et qu’une part non négligeable des investissements n’amène pas les bénéfices escomptés. Bref, augmenter son bilan est risqué.

C’est d’autant plus risqué si vous avez choisi de grossir par endettement. Car lorsqu’une dette arrive à échéance, vous devez en rembourser le principal. Donc, mécaniquement, ce remboursement, lorsque son heure est venue, diminue le total de votre bilan. Si vous ne voulez pas vous séparer d’actifs d’un montant équivalent (trésorerie ou autre), vous devez compenser cette diminution du bilan.

Pour cela, soit vous avez fait des bénéfices, et vous aurez le choix entre remplacer votre dette remboursée par l’accroissement de vos réserves (bilan à peu près constant), soit de compléter ces réserves en renouvelant vos emprunts, voire en les augmentant, ce que votre banquier devrait vous accorder si vous êtes en bonne santé. Vous faites donc à nouveau grandir votre bilan, mais de façon saine, par utilisation conjointe de l’accumulation de réserves, d’emprunts de long terme.

Cas réels

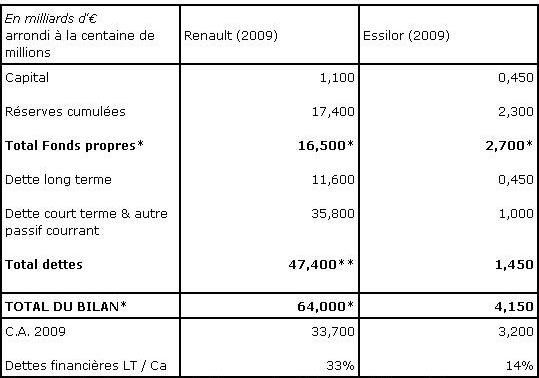

Regardons le passif du bilan de deux grands groupes, Renault et Essilor, choisis au hasard, et à titre d’information, regardons quel est leur chiffre d’affaires 2009.

* le total des fonds propres ou du bilan peut être légèrement différent de la somme Capital + réserves + dettes, du fait des normes en vigueur assez complexes pour ces grands groupes internationaux, des provisions, des erreurs d’arrondi, etc... Ce sont les ordres de grandeur qui comptent ici.

** Je ne peux pas dire que la découverte des ratios d’endettement de Renault me rassure sur l’avenir de l’automobile sous pavillon français...

Naturellement, nous aurions pu obtenir d’autres ordres de grandeur avec des business models radicalement différents, tels qu’une start up du web, une agence de pub, une société de logiciel, mais on peut retenir quelques observations assez générales :

![]() Le montant des réserves est dans la plupart des entreprises anciennes assez élevé : cela vient du fait que ces entreprises ont dans le passé réalisé un pourcentage important d’exercices profitables et ont conservé une part de ces profits dans l’entreprise.

Le montant des réserves est dans la plupart des entreprises anciennes assez élevé : cela vient du fait que ces entreprises ont dans le passé réalisé un pourcentage important d’exercices profitables et ont conservé une part de ces profits dans l’entreprise.

![]() Le CA de Renault est d’environ 52% de son total de bilan, celui d’Essilor 77%. Dans l’industrie, ce sont des ordres de grandeur assez représentatifs.

Le CA de Renault est d’environ 52% de son total de bilan, celui d’Essilor 77%. Dans l’industrie, ce sont des ordres de grandeur assez représentatifs.

![]() Les dettes à long terme totales d’Essilor sont de l’ordre de 14% de leur CA. Celles de Renault de 33%, et c’est sans doute trop. Retenez bien cet ordre de grandeur.

Les dettes à long terme totales d’Essilor sont de l’ordre de 14% de leur CA. Celles de Renault de 33%, et c’est sans doute trop. Retenez bien cet ordre de grandeur.

![]() La structure financière du passif d’Essilor est nettement plus rassurante que celle de Renault : la ratio dettes/CA, dettes/capitaux propres, ou dettes/bilan est nettement plus faible dans le cas d’Essilor, dont la part des capitaux dans le bilan excède 65%, alors qu’elle n’est que de 25% chez Renault. Naturellement, tous les constructeurs d’automobiles ont un encours "dettes fournisseurs" et "dettes revendeurs" assez élevé, dû à leur modèle d’entreprise et au type de produit commercialisé : il ne faut pas comparer chiffre pour chiffre Essilor et Renault, mais dans l’absolu, les deux structures financières ne recèlent pas le même niveau de risque pour les deux entreprises.

La structure financière du passif d’Essilor est nettement plus rassurante que celle de Renault : la ratio dettes/CA, dettes/capitaux propres, ou dettes/bilan est nettement plus faible dans le cas d’Essilor, dont la part des capitaux dans le bilan excède 65%, alors qu’elle n’est que de 25% chez Renault. Naturellement, tous les constructeurs d’automobiles ont un encours "dettes fournisseurs" et "dettes revendeurs" assez élevé, dû à leur modèle d’entreprise et au type de produit commercialisé : il ne faut pas comparer chiffre pour chiffre Essilor et Renault, mais dans l’absolu, les deux structures financières ne recèlent pas le même niveau de risque pour les deux entreprises.

Impact de la crise pour Renault

Ajoutons que les chiffres de Renault se sont considérablement dégradés entre 2007 et 2009 :

le CA est passé de 41 G€ à 33 G€, le résultat net de +2,7 à -3 G€, et du coup, les capitaux propres ont fondu de 22G€ à 16,5G€. Cela illustre le rôle d’amortisseur des capitaux propres. Renault, pour passer ce mauvais cap, a diminué son total de bilan, de 68 à 64 milliards, a fait fondre ses stocks -diminution de l’actif du bilan-, et a nettement moins augmenté sa dette que son déficit n’a cru. Sa situation est assez difficile (il ne faudrait pas que la marque connaisse de nouveaux exercices aussi mauvais, et l’importance du passif courant inquiète) mais loin d’être désespérée.

Pas de profit, pas de croissance durable

On voit donc toutefois que ces deux entreprises n’auraient pas pu atteindre leur dimension actuelle si elles n’avaient pas accumulé des réserves au cours de bon nombre d’exercices bénéficiaires ; En ce qui concerne Essilor, je n’ai pas souvenir d’un seul exercice déficitaire ces 25 dernières années. Pas de profit, pas de croissance ! Pas de réserves, pas de sécurité en cas de retournement de conjoncture.

Mais si (comme Renault en 2009), elles se mettaient à accumuler des exercices déficitaires, elles n’auraient d’autre choix que de maigrir (ventes de filiale, gains d’efficacité dans l’emploi des ressources, etc...) pour survivre et faire face à leurs échéances de dettes.

Qu’est-ce que le profit ? De façon simplifiée, voici quels sont les grandes masses qui aboutissent au résultat net de l’entreprise.

+ Chiffre d’affaires

— Achats externes courants = valeur Ajoutée

— Masse salariale (y compris charges sociales)

— Dotation aux amortissements (#dépréciation annuelle des actifs)

— taxes & impôts

— intérêts versés aux créanciers

= Résultat net = (Dividendes actionnaires + Réserves si >0)

= (Réduction des réserves si < 0)

Vous voyez donc qu’une baisse du chiffre d’affaires assez brutale et plutôt inattendue sur deux ans, ne peut que se ressentir durement sur le résultat net, car il y a dans les coûts de nombreuses composantes fixes et incompressibles, mais que les fondamentaux de l’entreprise permettent de ne pas transformer intégralement le déficit en endettement, ce qui serait intenable.

Mais qu’en est il pour l’état ? La dette de l’état peut elle être comparée à la dette des grandes entreprises ?

Deuxième partie : l’insoutenable légèreté des Etats

L’état, une comptabilité d’amateurs

Notons d’abord que l’état ne produit qu’une comptabilité de flux, le budget, et que la notion de bilan lui est étrangère. De plus, son compte de résultats ne fait pas apparaître de dotation aux amortissements mais une notion de budget d’investissement bien moins comptablement informative (ce qui fait que l’état ne sait pas entretenir correctement son patrimoine), et si l’état ne se verse pas d’impôt à lui même, il ajoute à ses achats externes des "subventions" aux autres organismes publics, qu’ils soient de sécurité sociale, locaux ou européens.

Plus amateur que la comptabilité publique, tu meurs.

Le solde budgétaire se calcule donc ainsi :

+ Recettes fiscales (principalement) et non fiscales (marginales), hors emprunts

+ Reversements de certaines institutions publiques (e.g. Europe)

— Achats externes courants

— Masse salariale

— dotations/subventions aux autres institutions publiques

— interventions (social, subventions aux entreprises, etc...)

— budget d’investissement pour compte propre

— intérêt versé aux créanciers

= Solde budgétaire (excédent si >0 - pour mémoire...- ; déficit si <0)

Un déficit budgétaire est donc comblé par l’emprunt. Il est donc, en complément de l’impôt, la seconde des deux sources principales de financement de l’activité de l’état (il en est d’autres plus marginales, non détaillées ici).

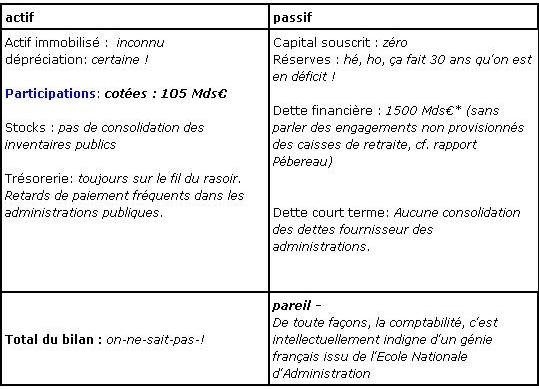

L’état ne publie pas de comptabilité de type patrimoniale et donc de bilan. Mais si on devait tenter d’écrire un « pseudo-bilan » de l’état français, l’on obtiendrait à peu près ceci :

Comment voulez vous que le gouvernement gère l’état de façon saine avec une comptabilité pareille ? La seule certitude est que les seuls actifs « facilement » négociables de l’état, ses participations, représentent juste 7% de sa dette financière. Ahem.

Quant au "Chiffre d’Affaires" de l’état, selon que l’on considère l’état seul, ou l’ensemble des organismes publics du territoire Français, il tourne grosso modo autour de 300 (état seul) ou 900 milliards d’Euros (état+sécu+retraites+collectivités). Certes, comparer le produit d’un impôt au paiement forcé à un chiffre d’affaires est très déplaisant, mais comptablement, cela se justifie. Le Chiffre d’Affaires n’est rien d’autre que la mesure de la capacité à faire rentrer de l’argent dans la caisse.

Si l’on veut comparer l’état à Renault ou à Essilor, on constate que sa dette financière est égale à 166% du CA public total, environ, ou 5 fois celui de l’état stricto sensu. La dette de l’état est donc incroyablement supérieure à sa capacité d’obtenir de l’argent de sa... « clientèle », pardon, de sa base taxable.

Cumul des déficits

Comme l’état, en déficit Chronique depuis 1974 (36 années de suite !), ne sait pas faire de réserves, ou encore utiliser des excédents pour réduire sa dette, il enfile les déficits comme les perles depuis cette date, tout simplement parce qu’il n’a pas le courage de révéler aux français son coût réel.

Contrairement aux entreprises privées qui ne convertissent pas la totalité de leurs éventuels déficits en dette, parce qu’elles essaient alors de réduire le total de leur bilan, on l’à vu avec Renault -D’où l’utilité de tenir un bilan-, l’état se contente d’additionner les déficits à la dette, et, malgré quelques opérations de marché de l’agence France Trésor qui permettent de grapiller de ci de là quelques centaines de millions par an, la dette augment inexorablement du montant des déficits annuels.

Pire, cette augmentation de l’endettement a juste pour but de permettre de passer les fins de mois. Elle n’a absolument pas pour finalité de financer des investissements capables d’augmenter le « Chiffre d’Affaires » de l’état, contrairement à l’endettement des entreprises. Ce « chiffre d’affaires » de l’Etat est directement corrélé au PIB de l’état considéré, lequel ne sera en rien aidé par les emprunts effectués par l’état, bien au contraire.

Imaginez que Renault compense la baisse de son chiffre d’affaires par un recours exclusif au crédit pour présenter un budget constant « de relance » truffé de dépenses totalement improductives : tout gestionnaire d’entreprise verrait ses cheveux se dresser sur la tête, les actionnaires vendraient leurs actions en courant, les banquiers fermeraient leur porte... C’est pourtant ce que fait l’état depuis 36 ans, et tout le monde trouve cela normal. Cherchez l’erreur.

Pourcentages

L’état, pour masquer l’incurie de sa gestion, exprime son déficit en % du PIB plutôt qu’en pourcentage de son budget.

Le déficit, exprimé en % du PIB, paraissait « raisonnable » jusqu’en 2008 (#3%), mais l’était nettement moins exprimé en pourcentage du « chiffre d’affaires », puisqu’il représentait déjà plus de 15% de son « budget ».

Aujourd’hui, le solde budgétaire de l’état, récession oblige, est hors de contrôle. Le résultat est que selon le périmètre retenu pour le « chiffre d’affaires » (300 ou 900 milliards), la dette de l’état, hors engagements non provisionnés, est égale de 1,6 à 5 fois son revenu, et que sur un an, cette dette va augmenter de presque 8% du PIB, soit 16 à 50% de ses revenus.

16 à 50% de son « CA » annuel selon le périmètre retenu : L’état ajoute à sa dette, chaque année, l’équivalent de la dette totale d’un groupe comme Essilor ou Renault, comparé à sa capacité de faire rentrer l’argent dans les caisses.

Tel est l’ampleur du « faux problème » de la dette publique.

Etranglement financier

Examinons un pays qui avait 100% de dettes comparé au PIB il y a deux ans, et 120% maintenant : la Grèce.

100% du PIB avec un taux d’emprunt moyen pondéré à 4% représentent 4% du PIB de l’état en question, à verser comme seuls intérêts de la dette. Cet état (tous niveaux confondus) prélève environ 40% de la richesse nationale sous forme d’impôts et assimilés, il doit consacrer 10% de ses recettes hors emprunts à payer les intérêts de sa dette, ce qui n’est pas négligeable.

Mais imaginons que, crise économique oblige, il arrive à cet état ce qui arrive à Renault : une chute de ses recettes (son « CA ») de 10%. Contrairement à Renault, cet état ne se montre guère capable de se restructurer : son déficit, qui atteignait déjà 5-6% du PIB quand "tout allait bien", monte alors à 13% de son PIB !

D’un seul coup, cet état se met à ajouter 12 puis 15% de PIB, soit près de 40% de son CA annuel, chaque année, à sa dette !

Les créanciers vont tout à coup se dire que prêter à cet état est très risqué : le taux d’intérêt exigé va atteindre 6, puis 10%... Si la grèce devait emprunter à ce prix, même si elle devait réussir à réduire de 25% (!!!) ses dépenses publiques, elle se retrouverait dans quelques années avec l’intégralité de sa dette représentant 140 à 150% de son PIB, et des remboursements annuels d’intérêt représentant 15% et plus de ce même PIB, soit plus du tiers du total de ses recettes !

Et encore, stricto sensu, l’état en question ne prélève « que » 20% du PIB, car le reste est prélevé par des collectivités locales ou des caisses d’assurance sociales et l’état ne peut pas y puiser comme bon lui semble ! Question : comment un état en récession, qui ne peut donc pas augmenter massivement les impôts sous peine de tuer son économie, et qui doit payer en intérêts chaque année une part de ses recettes qui gonfle hors de toute proportion raisonnable, peut il ne pas se trouver en défaut de paiement ? Réponse : IL NE PEUT PAS. L’état grec est en faillite, point barre, même s’il n’y a pas de procédure de dépôt de bilan officiel, comme pour une entreprise.

L’état grec est obligé de planter soit ses créanciers, soit ses fonctionnaires, soit ses retraités et autres bénéficiaires de versements sociaux, soit l’Euro (dans le cas où la BCE rachèterait, hors de ses statuts actuels, directement des obligations grèques en créant de la monnaie ex nihilo). Et sans doute un peu tout le monde, à diverses doses. Certes, officiellement, il n’y aura faillite que si la première option est retenue. Mais cela ne change rien au fait que la Grèce est incapable de faire face à la somme de ses engagements actuels, ce qui est bel et bien une situation de défaut de paiement.

Vous comprenez, maintenant, pourquoi la dette publique, lorsqu’elle est accumulée sans retenue, devient un... vrai problème ? Passé un certain « seuil », la moindre récession de l’économie, si elle entraine le moindre doute des investisseurs sur la capacité de l’état à honorer ses intérêts se transforme en véritable catastrophe.

Bon, me direz vous, mais c’est la Grèce... Les grecs sont, de notoriété publique, des gens peu sérieux. Ce n’est pas à des allemands, des américains, ou des génies français que de tels malheurs pourraient arriver, pas vrai ? On peut encore redresser la situation. Non ?

Où en est on ailleurs ? Le pavé dans la mare de la banque des règlements internationaux.

Toutes ces considérations théoriques sur l’insoutenabilité des dettes publiques sont plus qu’amplement confirmées par les projections de la banque des règlements internationaux, qui est en quelque sorte la "banque centrale des banques centrales". C’est entre autre la BIS (BRI en français) qui est à l’origine des règles de Bâle, présentées et éreintées ici.

L’étude de mars 2010 (PDF) vaut d’être lue. Il faut bien voir que ce genre d’organisme international dont les membres, mêmes lorsqu’ils sont sous statut privé, ont des liens très étroits avec les gouvernements, utilisent en général un langage policé, prudent et mesuré, nécessitant de savoir lire entre les lignes.

Mais pas dans l’étude en question ! Le résumé est lapidaire (Caractères gras ajoutés) :

« Our projections of public debt ratios lead us to conclude that the path pursued by fiscal authorities in a number of industrial countries is unsustainable. Drastic measures are necessary to check the rapid growth of current and future liabilities of governments and reduce their adverse consequences for long-term growth and monetary stability. »

« Nos projections de ratios de dette publique nous conduisent à conclure que la voie suivie par les autorités fiscales dans nombre de pays industriels est insoutenable. Des mesures drastiques sont nécessaires pour contrôler la croissance rapide actuelle et future des engagements des gouvernements, et réduire leurs conséquences néfastes pour la croissance à long terme et la stabilité monétaire. »

"Insoutenable", "mesures drastiques"... Quels sont les éléments qui permettent à la BIS de se montrer aussi catégoriques ?

Tout d’abord, la crise et les réactions des gouvernements, les sauvetages et relances, ont provoqué un emballement, il n’y a pas d’autre mot, de la dette publique. Voici quelques exemples de variations de la dette publique entre 2007 et 2011 (estimation) :

![]() USA : 2007 : 62%. 2011 : 100%

USA : 2007 : 62%. 2011 : 100%

![]() UK : 2007 : 47% 2011 : 94%

UK : 2007 : 47% 2011 : 94%

![]() Grèce : 2007 : 104% 2011 : 130%

Grèce : 2007 : 104% 2011 : 130%

![]() Espagne : 2007 : 42% - 2011 : 74%

Espagne : 2007 : 42% - 2011 : 74%

Etc...

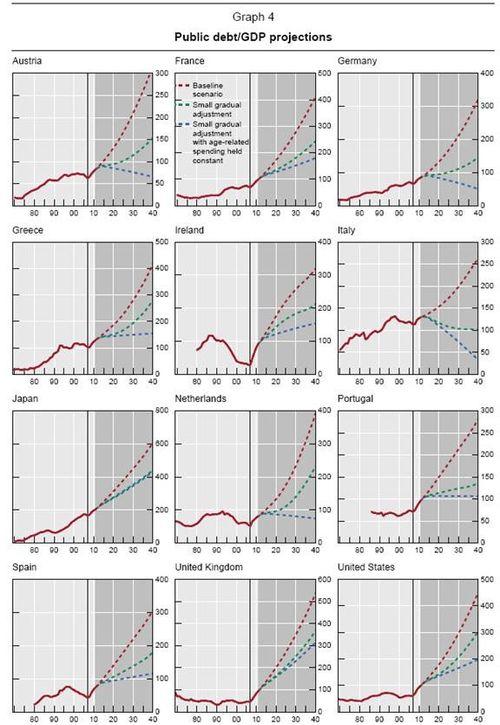

Puis la BIS s’intéresse à l’évolution de la dette sur trente années selon trois scénarios :

![]() Business as usual, fuite en avant dans la dette et les "plans de relance"

Business as usual, fuite en avant dans la dette et les "plans de relance"

![]() Réduction modérée des déficits publics de 1% du PIB chaque année pendant au moins 5 ans

Réduction modérée des déficits publics de 1% du PIB chaque année pendant au moins 5 ans

![]() Réduction des déficits plus stabilisation du pourcentage du PIB consacré aux prestations de retraite

Réduction des déficits plus stabilisation du pourcentage du PIB consacré aux prestations de retraite

Les graphes ci dessous parlent d’eux mêmes (cliquez dessus pour agrandir) :

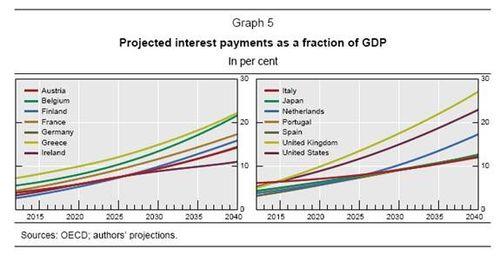

Le scénario 1 mène clairement à des niveaux de dette insoutenables qui ne se produiront jamais : les emprunteurs auront déserté le marché obligataire bien avant. En effet, voilà ce qu’il signifierait en matière de paiement des intérêts annuels en pourcentage du PIB :

Aucun pays ne pourrait consacrer 10 à 30% de son PIB au seul remboursement des intérêts de sa dette, avant même de payer ses policiers, soldats, instituteurs !

Peut-on encore retourner la situation ?

Mais le plus intéressant est d’examiner les deux autres scénarios :

Le scénario 2 (réduction graduelle des déficits) n’empêcherait pas l’explosion de la dette à des niveaux difficilement soutenables dans tous les pays étudiés sauf... l’Italie. Il n’est pas habituel de trouver cette habituée du "club med" aux places d’honneur, mais les italiens peuvent dire merci au refus de leur gouvernement de se lancer dans des "plans de relance" pour "vaincre la crise". Le gouvernement Italien devrait avoir un budget en équilibre dès 2011.

Silvio Berlusconi est très loin de l’idéal libéral par bien des aspects, mais c’est un chef d’entreprise qui sait ce qu’est une dette, lui, et les keynesiens doivent trouver à qui parler lorsqu’ils lui affirment que la dépense publique est le remède à la crise. Ceci dit, les gouvernements qui l’ont précédé ont tellement endetté l’Italie que je ne suis même pas certain de partager la légère pointe d’optimisme de la BIS concernant la péninsule.

Le scénario 3 de la BIS, plus drastique, permettrait d’inverser la tendance dans tous les pays étudiés SAUF CINQ :

![]() France,

France,

![]() Japon,

Japon,

![]() Royaume uni

Royaume uni

![]() USA

USA

![]() Irlande

Irlande

Et il opèrerait tout juste une stabilisation de la situation en Grèce et en Espagne.

Autrement dit, cinq pays sont dans une situation tellement potentiellement désastreuse que même un plan d’austérité d’une ampleur jamais vue ne pourrait complètement stopper l’emballement de leur dette. Et pas de chance, nous en faisons partie.

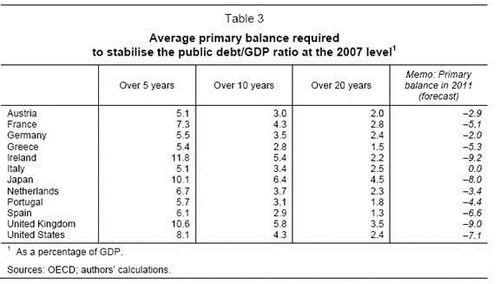

Enfin, la BIS a calculé quel niveau d’Excédent budgétaire moyen les différents états devraient adopter pour ramener leur dette au niveau de 2007 en 5, 10 ou 20 ans :

Naturellement, ces prévisions ne sont valides que si aucune rechute dépressionnaire ne vient à nouveau dégrader les comptes des pays considérés, ce qui, à horizon de 20 ans, est absolument inenvisageable dans des pays flirtant constamment avec les limites du surendettement.

Conséquences concrètes

Que conclure de cette avalanche de tableaux, chiffres et courbes ?

Que tous les états occidentaux, sauf un, et pas celui auquel on aurait pensé de prime abord, ont atteint le point de non retour et ont dépassé leur seuil d’emballement dangereux de la dette. Quatre de ces états l’ont tellement dépassé qu’ils sont dans une phase d’emballement fatal.

Que tous ces pays seront obligés de couper sévèrement dans leur masse salariale publique, leurs interventions économiques et sociales, dans les années à venir, et que cela n’empêchera peut être pas des situations de défaut partiel sur les dettes financières - Le marché obligataire de ces états est à fuir absolument, et avec lui les produits financiers qui, de par la loi, sont tenus de posséder ces produits dans leur portefeuille : l’assurance vie, pour la France, est le placement perdant des années à venir.

Que les dettes publiques de la France, des USA, et du Royaume Uni ne méritent pas leur notation actuelle.

Que toute la réglementation actuelle de la banque et de l’assurance fondée sur l’écart de risque entre les obligations d’état et les autres produits est à jeter à la poubelle. Il est aujourd’hui bien moins risqué de posséder des actions ou des obligations Essilor (pour Renault, c’est à voir...) que des obligations du trésor français ou britannique. Pourtant les lois obligent les banques et assurances détentrices de ces produits financiers émis par le secteur privé à constituer plus de réserves en capital que si elles détenaient des bons d’état.

Or, on peut hélas faire le pari que la plupart des pays n’auront pas le courage politique de prendre les mesures drastiques qui s’imposent pour dès à présent se placer en situation de retour à l’équilibre budgétaire ultra rapide, puis en position d’excédent pour résorber la dette. Ils feindront de croire que "si la croissance revient, l’économie sortira de la crise", et ils lanceront des incantations d’appel à la croissance comme les druides invoquaient les dieux pour faire venir la pluie.

Tout ça va mal finir...

Par conséquent, la plupart des pays vont évoluer pendant quelques années entre les scénarios 1 et 2 : l’on voit mal comment des crises graves sont évitables, soit par défaut de paiement de certains états, soit par dérapage hyper-inflationniste.

Certes, si la Grèce met en place réellement son plan d’austérité, cela pourrait avoir une vertu pédagogique pour les autres pays.

Mais d’une part, qui nous dit que la Grèce n’essaiera pas de tricher une fois de plus, de faire semblant, de ménager la chèvre financière et le chou de sa politique intérieure, de retarder les échéances inévitables ? D’autre part, l’impression dominante est que les opinions mondiales, et plus particulièrement celles des employés des secteurs publics des grands pays industriels, n’ont pas compris ce qui était en train de se passer.

Posez la question à un fonctionnaire français : il est généralement persuadé que ce qui arrive aux grecs « n’arrive qu’aux autres », que cela ne peut arriver dans son pays si bien géré, avec un modèle social que le monde entier lui envie. Il résistera bec et ongles aux propositions d’austérité qui pourraient être faites avant la crise fatale, parce que, c’est bien connu, « Il n’ya a qu’à faire payer les riches et les banquiers ». Et comme tous ont bien appris que « C’est la faute à la déréglementation débridée et à la pensée unique ultra-libérale sauvage », nous ne sommes même pas sur la voie du bon diagnostic.

Et maintenant ? Et demain ?

Les scénarios possibles sont nombreux et ont déjà été évoqués ici.

Le scénario le plus probable, politiquement parlant, est que le plan d’aide à la Grèce du FMI et de l’Europe ne fera que retarder l’inévitable. Les chiffres de la BIS sont clairs : les tendances actuelles, si elles sont poursuivies ou même seulement infléchies, mènent à la faillite généralisée. Seule l’échéance est difficile à anticiper.

Dans un tel cas, tous les pays deviennent des canards boiteux incapables d’aider le plus mal en point d’entre eux. Une des hypothèses les plus crédibles est celle d’un rachat direct, par la BCE et les autres banques centrales, par usage de la création monétaire ex nihilo, des dettes publiques qui ne trouveront plus preneur sur le marché financier privé, soit directement, soit par acceptation de titres de qualité "illusoire" par la BCE comme collatéral de prêts aux banques commerciales, ce qui reviendra au même. En clair, des variations subtiles autour du thème de "la planche à billets". Le défaut partiel sur les dettes publiques des grands pays européens sera évité, les gouvernements transférant leurs difficultés financières sur les épargnants et les salariés payés en Euros. Exactement comme s’ils faisaient défaut sur leur dette, mais sans l’afficher officiellement.

Une variante consisterait à créer un cartel européen des états prétendûment bonne santé, en charge de prêter l’argent aux pays malades, argent que la BCE lui prêterait en échange d’un dépôt en collatéral des obligations « toxiques » des états les moins fringants. Pour sauvegarder les apparences, les pays bénéficiaires de ces prêts devraient mettre en place un plan d’austérité, comme la Grèce aujourd’hui.

Bref, de la création monétaire dépourvue de contrepartie ayant la moindre valeur. Au vu des sommes considérables en jeu (on parle de dettes supérieures à 100% du PIB, tout de même), cela finira par casser la tendance déflationniste induite par le dégonflement des bulles de dettes privées et relancera une inflation dont on peut craindre qu’elle échappe rapidement à tout contrôle, d’autant plus que, du fait du plan d’aide, les opinions des pays « secourus » se croiront tirées d’affaire et n’auront aucune raison de ne pas faire pression sur leur gouvernement pour assouplir les mesures d’austérité.

Cette inflation sera-t-elle de l’ordre de celles que l’on a connues dans les années 70 avec leurs taux à 10-20%, ce qui est très ennuyeux mais pas irrattrapable ? Rien n’est certain, mais les ordres de grandeur des "sauvetages par la planche à billets" font plutôt craindre un scénario de type Russie des années 90 où Yougoslavie de la fin des années 80, avec des inflations supérieures à 100%, totalement hors de contrôle.

Et dans les deux cas, l’évolution de ces pays a été particulièrement indésirable vu de nos yeux d’occidentaux habitués au confort des social-démocraties au développement sans histoire : explosion de la très grande pauvreté, guerres civiles ou éclatement de la nation, croissance incontrôlable de l’économie mafieuse, régimes politiques autoritaires et corrompus déguisés en démocraties... Sans même parler de la façon dont a fini l’Allemagne des années 20-30... Espérons que notre "mémoire collective" de la démocratie nous permettra d’éviter ces écueils, et d’envisager une sortie de crise dans la douleur mais dans une relative sérénité, comme ce fut le cas en Suède au début des années 90. Mais rien n’est moins sûr, pas plus en France qu’en Grèce.

Conclusion

La fausse croyance, largement partagée par les politiciens et les déplorables économistes néo-keynésiens qui ont leurs faveurs, que "la dette publique n’est pas un problème", va au final plonger nos sociétés dans une crise d’une ampleur sans précédent, dont les soubresauts de 2008 n’étaient que le hors d’oeuvre.

Une fois de plus, les états providence, dont les hommes nous ont affirmé qu’ils avaient la solution à une crise qu’ils ont attribué au grand méchant marché, se révèlent être le problème numéro un des sociétés occidentales. Ces états tentaculaires et ultra-dépensiers nous ont entrainé dans le piège mortel des dettes publiques insoutenables.

Maintenant qu’ils vont, à l’évidence, bientôt dépasser les limites de leur capacité à pressurer les contribuables pour générer les recettes nécessaires au paiement des intérêts de ces hyper-dettes, les pompiers pyromanes de l’état s’agitent, accusent "les spéculateurs", les "défaillances de marché", mais refusent de traiter leurs populations avec le respect dû à des adultes, en reconnaissant leur situation de faillite, et en se livrant à un examen sans concession des missions que les états doivent maintenir coûte que coûte et de celles qu’ils doivent abandonner ou privatiser. Ils refusent, dans l’adversité, de "réduire le bilan", comme le ferait tout chef d’entreprise qui se respecte. Criminelle lâcheté ! Pour sauver les apparences, ils préparent quelques mesurettes qu’ils présenteront comme des ruptures. Ainsi bricolé, le système durera quelques mois ou quelques années de plus. Jusqu’à ce que les tensions qu’il affronte deviennent plus fortes que lui.

Lire plus :

![]() L’étude de la BIS : "The future of Public Debt, prospects and Implications", PDF, 26 p.

L’étude de la BIS : "The future of Public Debt, prospects and Implications", PDF, 26 p.

![]() Un résumé en anglais de l’étude BIS : John Mauldin

Un résumé en anglais de l’étude BIS : John Mauldin

![]() Sur Ob’Lib’, nov 2008 : Crise : le plus dur est devant nous. Il est urgent de changer de cap économique !

Sur Ob’Lib’, nov 2008 : Crise : le plus dur est devant nous. Il est urgent de changer de cap économique !

![]() Ob’Lib’ : Une Flat tax pour la Grèce ? - Non au sauvetage des états européens mal gérés ! - dossier sur la crise financière

Ob’Lib’ : Une Flat tax pour la Grèce ? - Non au sauvetage des états européens mal gérés ! - dossier sur la crise financière

![]() Campagne "Réduisons la dette publique" du Parti Libéral Démocrate

Campagne "Réduisons la dette publique" du Parti Libéral Démocrate

Voir en ligne : Le pi

Messages

1. Le pi, 6 mai 2010, 23:01, par BA

Jeudi 6 mai 2010 :

Si l