Contrepoints

ContrepointsAccueil > Économie > Économie générale > Ancrer le système monétaire

Ancrer le système monétaire

Ancrer le système monétaire

vendredi 21 mai 2010

La crise actuelle est l’ultime accès d’une fièvre qui s’est emparé du système monétaire international depuis qu’a été fermée la fenêtre d’or (golden window) le 15 août 1971 par le président des Etats-Unis, Richard Nixon. Ce jour-là, on le sait, le dernier lien qui existait entre le métal jaune et une monnaie (et pas n’importe laquelle puisqu’il s’agissait du dollar) a été rompu. On parle beaucoup, pas toujours à bon escient et non sans démagogie, d’une coupure voire d’une opposition entre l’économie réelle et l’économie financière. S’il fallait trouver un sens contemporain à ces expressions, on le trouverait dans le renoncement des Etats-Unis à leur propre engagement de fonder leur monnaie sur l’or, générant du même coup le « non système » des changes flottants, de la balkanisation monétaire et du mercantilisme déguisé des politiques monétaires nationales.

On pourrait bien sûr remonter plus haut dans l’histoire (le 15 août 1971 étant le point final d’une dérive commencée en août1914 et continuée par les errements de la Conférence de Gênes de mai 1922 et de celle de Bretton-Woods en juillet 1944) pour rendre compte des vicissitudes actuelles du système monétaire international, mais pour le propos qui est le nôtre (comment ancrer le système monétaire international dans la réalité), la date du 15 août 1971 peut servir de point de départ au moins provisoirement.

La crise d’aujourd’hui, la plus grave qu’ait connue le monde depuis 1929, a fait braquer les projecteurs sur les excès de la « sphère » financière, ses innovations incompréhensibles même au plus haut niveau des directions de banque et des autorités monétaires, son manque de transparence, son âpreté au gain, son autisme, sa « déréglementation récente » (alors que, soit dit en passant, c’est l’un des domaines de l’économie le plus réglementé), ses paradis fiscaux, son cynisme ou son immoralité, etc.

De fait, les marchés financiers dont le rôle légitime est de financer l’investissement des entreprises et d’élever le taux de croissance potentiel, ont été amenés à fournir les outils de couverture de risque de change et de taux d’intérêt, qui devraient être « gratuitement assurés » par une monnaie stable. Ils sont ainsi devenus des marchés d’assurance, coûteux pour les entreprises industrielles, de risque artificiels issus de la volatilisation du cadre monétaire, qui fonctionnent par le biais de la spéculation, une spéculation qui s’est peu à peu autonomisée et emballée pour sombrer dans l’agiotage, perdant ses vertus stabilisatrices traditionnelles. Ainsi la composante des marchés à terme des marchés financiers s’est hypertrophiée et a déstabilisé en retour les marchés financiers au « comptant » pour aboutir à ce non sens d’un système financier qui détruit de la richesse et se fait subventionner par le reste de l’économie alors qu’il est censé porter son enrichissement et lui ajouter de la valeur.

Du même coup, le G20 s’est concentré sur ces thèmes, des engagements ont été pris qui seront réexaminés lors de la prochaine réunion de Pittsburgh les 24-25 septembre 2009 – avec d’autant plus d’acuité que les banques, à peine renflouées par les banques centrales ou les Etats, ont affiché derechef, avec une impudeur remarquable leur intention de verser des boni à leurs traders. On comprend l’inquiétude des politiques en un temps où le chômage va obligatoirement remonter à des sommets et même les dépasser : comment justifier leur échec à domestiquer des banques qu’ils auraient contribué à sauver de la faillite, et l’aggravation formidable des inégalités qui en résulte ? Quelles que soient les justifications sociales à s’occuper de ce fossé grandissant qui menace l’équilibre politique même de la société, il nous semble, toutefois, que c’est confondre la cause et l’effet, et qu’il y a même quelque chose d’ubuesque à se concentrer ainsi sur la « phynance ».

La cause de l’accès de fièvre actuel est en effet, non pas financière, mais monétaire, et toutes les innovations qui sont apparues, générées pour beaucoup d’entre elles par le progrès technique dans le domaine de l’information, aux bénéfices duquel on ne voit pas pour quelle raison on renoncerait, n’auraient pas eu les effets délétères que l’on déplore ou n’auraient même pas été mises en œuvre si le système monétaire international n’avait pas été désancré de la réalité. Et tant que l’on n’aura pas jeté une nouvelle ancre dans la réalité, il faut s’attendre à de nouveaux accès, qui seront encore plus graves – la situation ne cessant d’empirer depuis 1971. Aucune évolution de la réglementation financière ne saurait faire l’impasse sur les failles du système monétaire.

En effet le modèle actuel de l’offre de monnaie, fiduciaire ou a fortiori scripturale, est un modèle qui tend vers le déséquilibre, puisque tant que la valeur faciale du billet reste supérieure à sa valeur réelle d’échange (proche de son coût de production) les producteurs de billets et d’avoirs en comptes, le secteur bancaire public et privé, ont un intérêt économique à le produire. Or c’est à un tel modèle que l’on a laissé les mains libres depuis quelques dizaines d’années, en permettant ainsi l’accumulation de faux actifs financiers sans contrepartie réelle, qui finissent par se révéler être ce qu’ils sont. La tendance à la surproduction monétaire avait été contenue en régime de convertibilité métallique classique (dit « d’étalon-or ») par cette possibilité d’accéder au gage ou au collatéral de la monnaie que procurait au secteur privé la clause de convertibilité, et qui avait pour effet, en cas de doute, de mettre un coup d’arrêt à la création de monnaie et de rétablir l’équilibre entre la masse des richesses à échanger et la masse monétaire, plus précisément de reconnecter le rythme de création monétaire au rythme de la création de richesses. L’actif des banques centrales servait ainsi de gage à son passif et la taille des bilans des banques d’émission était de ce fait contenue. La vertu principale de cette clause est qu’elle mettait dans les mains des utilisateurs de monnaie un butoir absolu de la création monétaire. L’ordre monétaire mondial qui en était la conséquence était de nature contractuelle.

Aujourd’hui, le manque d’ancrage du système dans la réalité se manifeste particulièrement dans la politique des banques centrales. Libérées des contraintes de la convertibilité métallique, ces organismes ont cherché à éviter à être de ce fait soumises aux desiderata du pouvoir politique. D’où la revendication d’ « indépendance » plus ou moins obtenue, alors qu’elle n’a aucune légitimité en démocratie. Cette « indépendance » a obligé les banques centrales à rechercher des objectifs « objectifs » à leur action. Actuellement, ces objectifs tournent en général autour d’un rythme de hausse du niveau général des prix fixée entre 1 et 2% (une forte inflation si l’on se réfère à l’expérience de la convertibilité métallique au 19e siècle, mais qui paraît acceptable à nos contemporains, même s’il aboutit à une multiplication des prix par deux tous les 35 ans, le double de ce que l’on appelait au 16e siècle la « grande inflation » !).

Il faut rappeler que les banques centrales ont dû se rabattre sur un cet objectif de prix après les échecs répétés du quantitavisme monétaire, inspiré de la théorie de Milton Friedman, échecs qui s’expliquent par au moins trois raisons : l’impossibilité de trouver une définition satisfaisante de l’offre monétaire qui permettrait de fonder une telle politique, les délais trop longs de rassemblement de statistiques adéquates, enfin et surtout l’autonomie relative et l’imprévisibilité de la demande de monnaie.

Le « second best » que constitue l’objectif « niveau général des prix » par rapport aux prétentions monétaristes doit être remis en question lui aussi parce que une telle politique s’est montrée incapable – comme on pouvait s’y attendre – de prévenir l’apparition de « bulles » dans tel ou tel secteur, et donc de crises de plus en plus graves, mettant en péril l’ensemble du système monétaire.

Pourquoi une telle impuissance ? Parce que les banques centrales génèrent par leur existence même, dans le système monétaire, un « moral hazard » - un risque comportemental – qui poussent les banques, et donc aussi leurs clients, à prendre des risques bien supérieurs à ceux qui auraient été pris en l’absence de banques centrales. Ce vice est encore aggravé par les systèmes de sécurité donnée aux dépôts bancaires qui tout en donnant un filet de protection supplémentaire aux banquiers, dispensent leurs clients de les surveiller.

Alan Greenspan et Ben Bernanke, l’ancien et l’actuel président de la banque centrale des Etats-Unis, ont donné une traduction exacte du vice du système en annonçant à l’avance non seulement qu’ils ne prendraient aucune initiative pour dégonfler les bulles, mais encore qu’ils seraient prêts à réparer les dégâts provoqués par leur éclatement. Cette asymétrie de traitement fait que l’ « exubérance irrationnelle » des marchés financiers, un moment dénoncé par Alan Greenspan en personne, est devenue rationnelle pour les agents de ces mêmes marchés. Deux ans après l’éclatement de la bulle immobilière, on en est toujours là. Disons tout de suite que nous n’entendons pas proposer a priori de corriger cette asymétrie par des interventions ex ante sur les bulles.

Le retour à un régime d’étalon-or, qui n’est lui-même pas sans défaut s’il est gouverné par des banques centrales, n’étant pas à l’ordre du jour, quel dispositif pourrait-on trouver qui permette de supprimer le moral hazard généré par les banques centrales, et du même coup d’ancrer le système monétaire international dans la réalité ?

Première étape

La piste que nous allons essayer de suivre consiste à trouver, dans une première étape, des indices annonciateurs d’un déséquilibre entre l’offre et la demande de monnaie, dans le cas d’une monnaie sans convertibilité métallique, de manière à imposer à la banque centrale de corriger ce déséquilibre aussi promptement que possible, et du même coup supprimer le hasard moral qu’elle génère, que ce déséquilibre vienne du côté de l’offre ou du côté de la demande de monnaie. Dans une deuxième étape, une fois les banques centrales asservies à cette nouvelle règle, il sera possible de penser à une monnaie mondiale convertible en un actif réel.

Les indices en question doivent être des prix de marché réels, immédiatement observables par tout un chacun, sans trituration statistique et sans délai. Ce qui nous fait écarter d’emblée non seulement l’indice général des prix, mais aussi tous les chiffres relatifs au PNB ou au Revenu national, pour ne rien dire des agrégats monétaires, déjà hors jeu. Restent alors quatre catégories de prix : le prix du temps (les taux d’intérêt), les cours de change, le prix des actifs financiers et le prix des marchandises.

Après examen, nous proposons notre préférence sur la quatrième catégorie, et à l’intérieur de cette dernière, sur les prix des matières premières, suivant en cela l’enseignement de grands penseurs de l’économie monétaire, tels Cantillon (1755), Cairnes (1873), Jevons (1884), Wicksell (1893), Del Mar (1896), Fisher (1911), Graham (1930), Simons (1936), Okun (1975) pour ne citer que les plus connus.

Ces prix, encore une fois observables au jour le jour, ont plusieurs qualités qui nous intéressent ici :

Ce sont des prix flexibles de marchandises relativement homogènes déterminés sur des marchés concurrentiels. Ce sont donc des concentrés de toute l’information disponible au moment même où ils sont constatés. Ce sont des prix leaders des prix à la production et des prix à la consommation. Leur volatilité depuis 1971 montre qu’ils sont particulièrement sensibles aux errements de la politique monétaire.

Il ne s’agira donc pas de bâtir un index composé des prix des matières premières retenues, mais bien de recenser directement ces prix et d’en inférer l’état d’équilibre ou de déséquilibre de l’offre et de la demande de monnaie.

Une fois que les banques centrales auront été domestiquées, il sera possible de bâtir une monnaie unique mondiale convertible en un actif réel.

Deuxième étape

Dans un premier temps, on pourrait tout simplement écouter ce que nous disent les Chinois, et leur répondre.

« L’établissement « d’une nouvelle monnaie de réserve largement acceptée [...] pourrait prendre du temps », avait remarqué Zhou Xiaochuan, gouverneur de la Banque centrale de Chine à la veille du précédent G20. Néanmoins il avait proposé de discuter de la création d’une monnaie de réserve supra-souveraine. Celle-ci pourrait être les Droits de tirage spéciaux (DTS) : « On devrait étudier tout particulièrement comment donner un rôle plus important aux DTS » qui ont « le potentiel » pour devenir « monnaie de réserve supra-nationale », écrivait-il .

Ces propos du gouverneur chinois n’ont pas été pris vraiment au sérieux même lorsque son idée a été reprise le 16 juin dernier lors du sommet des « BRIC » (Brésil, Russie, Inde, Chine) à Ekaterinbourg (Oural). Les DTS passent pour une invention bureaucratique, passée de mode, peu compréhensible par le grand public et jouant un rôle abscons et de toutes façons minime dans le système monétaire actuel. On a vu surtout dans la déclaration de Zhou Xiaochuan une tactique pour inciter les Etats-Unis à faire attention à leur gestion du dollar. Le dilemme chinois est connu : avec plus de 2 000 milliards de dollars de réserves de change, principalement en dollars, toute dégringolade du billet vert se traduirait pour la Chine par des pertes immenses. La Chine est liée au dollar comme le pendu à sa corde si la trappe s’ouvre sous ses pieds. Et il lui sera très difficile de sortir de ce piège où sa propre politique de change l’a enfermée.

Nous proposons, dans la perspective du prochain G20, de prendre le gouverneur Zhou Xiaochuan au mot. C’est-à-dire d’explorer avec attention le « potentiel » des DTS à devenir une monnaie « supra-nationale ». Supra-nationale pourrait signifier que cette monnaie serait à l’abri des fluctuations des monnaies nationales, et non pas l’expression et le symbole d’un pouvoir supra-national.

Appelons solidum cette nouvelle monnaie en référence à la monnaie romaine qui fut l’une des plus solides de l’histoire de l’humanité. Et supposons qu’elle mérite son nom. Autrement dit, son pouvoir d’achat serait constant.

Comment pourrait-on transformer les DTS en solidum ?

Peut-être n’est-il pas inutile de rappeler que lors de leur création en 1969, les DTS étaient définis en or [1]. Le métal jaune ayant été chassé du système monétaire, cette définition a été abandonnée et remplacée par un panier de monnaie comprenant le dollar EU, l’euro, la livre sterling et le yen. Introduire dans ce panier d’autres devises (la proposition venant de la Chine, on pense inévitablement au yuan) n’en ferait pas pour autant une monnaie supra-nationale avec les mérites de solidité que nous lui avons supposées, mais une monnaie multi-nationale érodée par l’inflation. Quelles que soient la taille et la composition du panier, une monnaie composée de monnaies fondantes ne peut être elle-même que fondante.

La seule manière de solidifier les DTS est de les protéger contre la hausse des prix au niveau mondial et donc de corriger leur valeur à partir d’un indice choisi assez judicieusement pour refléter cette même hausse des prix. Cette correction pourrait être mensuelle. Une proposition de ce genre avait été faite à la fin des années 1970 par la Commission des Nations Unies pour le droit commercial international http://www.uncitral.org/index.html (CNUCID) et avait été considérée avec suffisamment d’attention par la direction du FMI pour donner lieu à étude. Malheureusement, sans aboutissement concret.

Cette monnaie, même limitée au rôle d’unité de compte, comme le sont actuellement les DTS, aurait beaucoup d’avantages, abritée qu’elle serait de l’inflation.

Elle pourrait être utilisée non seulement par le FMI dans ses relations avec les pays membres (rôle joué aujourd’hui par les DTS), mais aussi dans les contrats internationaux privés. Par exemple, avec un baril de pétrole libellé en solidum, l’OPEP n’aurait plus l’excuse des vicissitudes du dollar pour hausser ses tarifs. La spéculation sur l’or noir et sur les autres matières premières, industrielles ou agricoles, qui lui sont liées, en serait assagie.

D’autre part, du fait même de sa valeur constante, elle serait très demandée comme actif, notamment par les Banques centrales encombrées de dollars, même si le taux d’intérêt qui lui serait attaché serait forcément faible.

Elle servirait de point de repère pour mesurer la dévalorisation des devises et pourrait inciter les différents pays et les différentes banques centrales à respecter la discipline qui leur fait tellement défaut. Elle pourrait même être utilisée comme point d’ancrage pour telle ou telle monnaie nationale qui voudrait se mettre à l’abri de l’inflation et s’obligerait à la rigueur financière. L’euro pourrait donner l’exemple en devenant librement convertible en solidus.

Enfin les quotas du FMI seraient réévalués tous les mois en fonction de la hausse du niveau mondial des prix, ce qui serait plus efficient que les brutales revalorisations auxquelles on a procédé jusqu’à maintenant. Les prêts du FMI aux pays qui en ont besoin se feraient en solidus et l’impact de l’inflation sur le service de la dette serait ainsi éliminé.

Cela fait beaucoup d’atouts pour une mesure simple dans son principe et, politiquement, facile à prendre et à appliquer.

On devine que les Etats-Unis y seraient opposés. La super-puissance du moment a toujours intérêt à ne pas réformer le système monétaire. Mais, dans la conjoncture actuelle, un axe Chine-Russie-Europe-OPEP est tout à fait imaginable…

Une fois le solidus mis en place en tant qu’unité de compte, il faudra le transformer en une monnaie authentique, convertible en un actif réel. La diversité des étalons « réels » susceptibles d’assurer l’arrimage des systèmes monétaires à la réalité économique et d’éviter une nouvelle schizophrénie entre économie, monnaie et finance devrait être étudiée sans préjugé, qu’il s’agisse d’un étalon matière première unique comme l’or déjà détenu par toutes les banques centrales, à des étalons matières premières composites associés à des clauses de convertibilité multiples, garantissant l’accès à ce que Robert Mundell appelle une valeur de repli (fallback value).

Il ne faut pas sous estimer l’immense avantage, non seulement économique, mais proprement politique, d’une telle réforme, la stabilité de la valeur de la monnaie étant une condition-clé du « développement durable » dans ses trois dimensions économique, sociale et écologique, alors que la variabilité pousse au court-termisme, au gaspillage des ressources financières, à des inégalités de revenus injustifiables et à la révolte justifiée de leurs victimes.

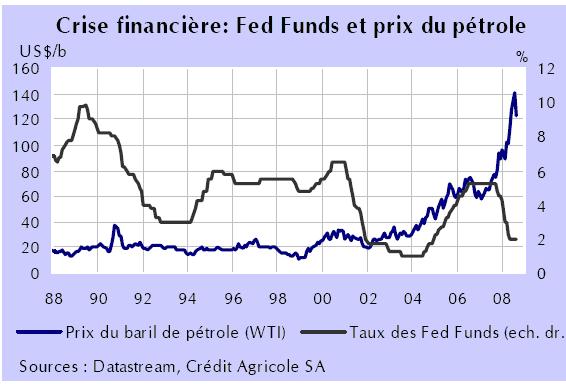

Illustrations graphiques de la relation entre politique monétaire et flambée des cours de matières premières

Graphique 1

La flambée des cours du baril se produit à partir du moment où la Réserve Fédérale réduit son taux d’intérêt. Il ne s’agit pas là d’une pure coïncidence. La politique d’argent à bon marché de la banque centrale américaine a engendré une surabondance de liquidités qui ont cherché à s’employer. Le pétrole a été l’une de leurs cibles.

Il aurait été tout à fait extraordinaire que le pétrole, malgré ses caractères particuliers, ait été la seule matière première à faire l’objet de spéculation dans une telle conjoncture. En fait, le phénomène a été général, touchant notamment les matières premières agricoles [2]. La Commission de contrôle des marchés à terme aux Etats-Unis a révélé dans ses publications que le nombre de contrats commerciaux et « non-commerciaux » (purement spéculatifs) a fortement augmenté ces dernières années. La part des contrats « non-commerciaux » sur le New York Mercantile Exchange serait passée de 20% en 1997 à plus de 25% en 2007. De plus, il serait devenu de plus en plus difficile de distinguer entre acteurs commerciaux et non commerciaux, dans la mesure où le jeu « spéculaire », au sens défini ci-dessus, se serait étendu à tous les acteurs.

La Commission de contrôle des marchés à terme aux Etast-Unis a même dû distinguer une nouvelle catégorie d’acteurs sur les marchés des futures des matières premières agricoles. La stratégie de ces « Index Traders » consiste à allouer leurs fonds en se basant sur des indices composites représentatifs de la performance d’un panier de contrats à terme sur matières premières agricoles, du type Standard & Poor - Goldman Sachs Commodities Index ou Dow Jones-AIG Commodity Index.

Dans sa déposition devant le Sénat des Etats-Unis, Michael W. Masters, déjà cité pour le pétrole, a été formel [3]. L’intervention de cette nouvelle catégorie d’acteurs a encore amplifié la hausse des cours, pour trois raisons : leurs décisions de placement étaient motivées essentiellement par des considérations d’allocation d’actifs ; les marchés des contrats à terme sont étroits, et donc des mouvements de fonds avaient de forts impacts ; enfin ces investisseurs ont un horizon beaucoup plus long que les spéculateurs traditionnels commerciaux ou non commerciaux, qui jouent à la semaine, à la journée, voire heure par heure. Les « Index Traders » pariaient sur l’orientation à la hausse des prix des matières premières agricoles (c’est dire leur déconvenue aujourd’hui !).

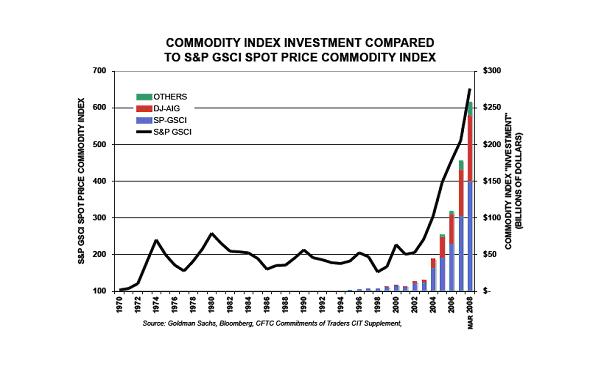

Masters a illustré son propos par les graphiques ci-dessous.

Le premier montre éloquemment le rapport entre la flambée des indices et la montée des positions des « Index Traders » (graphique 2).

Graphique 2

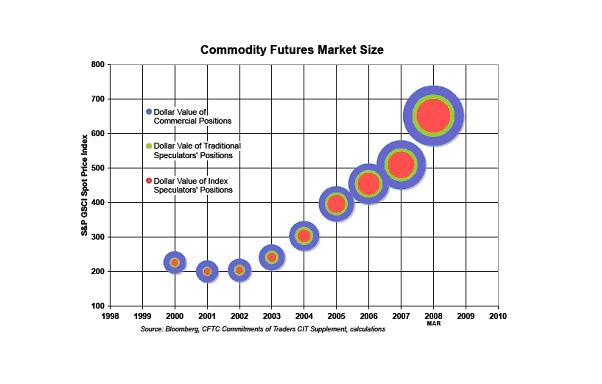

Le second fait bien voir la part croissante des Index Traders à la fois dans l’expansion du marché des futures et dans la flambée des prix.

Graphique 3

Article paru initialement dans la revue Soci

[1] Exactement 0,888671 gramme d’or fin

[2] Frankel (2006), « The effect of monetary policy on real commodities prices”, NBER WP 12713

[3] Testimony of Michael Masters, Managing member/Portfolio Manager, Masters Capital Management, LLC, before the Committee on Homeland Security and Gouvernemental Affairs, United States Senate, May 20, 2008.