Contrepoints

ContrepointsAccueil > Économie > Fiscalité > Charges fiscales sur les revenus des employés dans l’OCDE

Légère diminution dans 24 des 30 pays de l’OCDE

Charges fiscales sur les revenus des employés dans l’OCDE

Charges fiscales sur les revenus des employés dans l’OCDE

samedi 19 juin 2010

L’année dernière, le montant moyen des impôts et le poids des contributions sociales sur les revenus du travail ont légèrement diminué dans 24 des 30 pays de l’OCDE alors que les gouvernements ont lutté afin de soutenir leur économie éprouvée par la plus grave récession depuis des décennies. Néanmoins, il n’est pas sûr que cette tendance se poursuivra cette année, compte tenu des pressions croissantes qui pèsent sur les budgets publics.

Selon la dernière édition de la publication annuelle de l’OCDE « Les impôts sur les salaires », les baisses les plus importantes ont été observées en Nouvelle-Zélande, pays où la charge fiscale sur le travail était déjà relativement faible. La Turquie et la Suède figurent au nombre des autres pays qui connaissent des réductions importantes. Les impôts sur les salaires, qui englobent les charges patronales et salariales de sécurité sociale, sont un facteur déterminant dans les décisions d’embauche des employeurs et dans l’attitude des individus face au travail. Dans ce sens, ils ont une incidence indirecte sur l’évolution du chômage.

L’étude « Les impôts sur les salaires » calcule la différence entre le coût total de main-d’œuvre pour l’employeur et la rémunération nette après impôt du salarié en tenant compte de toutes les prestations en espèces versées par les programmes publics d’aide sociale, pour obtenir le « coin fiscal ». La charge fiscale à tout niveau de salaires s’obtient en divisant ce « coin fiscal » par le total des coûts salariaux. L’étude apporte également une vue d’ensemble de l’imposition sur le revenu à travers les pays de l’OCDE et la répartition de cette charge fiscale en fonction des différents types de ménages et niveaux de revenus.

En 2009 :

![]() Beaucoup de pays ont réduit le taux de leurs impôts sur le revenu, en particulier pour les ménages aux plus faibles revenus et/ou pour les ménages avec enfants, réduisant ainsi les coins fiscaux. Certains pays ont également réduit les contributions sociales des employeurs afin d’encourager les entreprises à garder leurs employés, plutôt que de recourir à des licenciements.

Beaucoup de pays ont réduit le taux de leurs impôts sur le revenu, en particulier pour les ménages aux plus faibles revenus et/ou pour les ménages avec enfants, réduisant ainsi les coins fiscaux. Certains pays ont également réduit les contributions sociales des employeurs afin d’encourager les entreprises à garder leurs employés, plutôt que de recourir à des licenciements.

![]() Des coins fiscaux plus petits ont aussi mis en évidence des revenus moyens moins importants dans certains pays, conséquence de la crise économique et financière. Et également la progressivité des régimes fiscaux, ce qui induisait que les revenus moindres signifiait aussi une part consacrée aux impôts moins importante. Cela était particulièrement le cas en Allemagne, au Japon et aux États-Unis.

Des coins fiscaux plus petits ont aussi mis en évidence des revenus moyens moins importants dans certains pays, conséquence de la crise économique et financière. Et également la progressivité des régimes fiscaux, ce qui induisait que les revenus moindres signifiait aussi une part consacrée aux impôts moins importante. Cela était particulièrement le cas en Allemagne, au Japon et aux États-Unis.

![]() La Hongrie, la Grèce et la France étaient les pays qui taxaient le plus les couples mariés ayant deux enfants et disposant d’un seul revenu équivalent au salaire moyen avec des coins fiscaux de 43.7 % en Hongrie et 41.7 % en Grèce et en France.

La Hongrie, la Grèce et la France étaient les pays qui taxaient le plus les couples mariés ayant deux enfants et disposant d’un seul revenu équivalent au salaire moyen avec des coins fiscaux de 43.7 % en Hongrie et 41.7 % en Grèce et en France.

![]() À l’extrémité inférieure, la Nouvelle Zélande affichait le coin fiscal le plus bas pour les couples mariés ayant deux enfants et disposant d’un seul revenu équivalent au salaire moyen, soit 0.6 %, suivie de l’Islande (8.6 %) et du Luxembourg (11.2 %). La moyenne des pays de l’OCDE était de 26 %.

À l’extrémité inférieure, la Nouvelle Zélande affichait le coin fiscal le plus bas pour les couples mariés ayant deux enfants et disposant d’un seul revenu équivalent au salaire moyen, soit 0.6 %, suivie de l’Islande (8.6 %) et du Luxembourg (11.2 %). La moyenne des pays de l’OCDE était de 26 %.

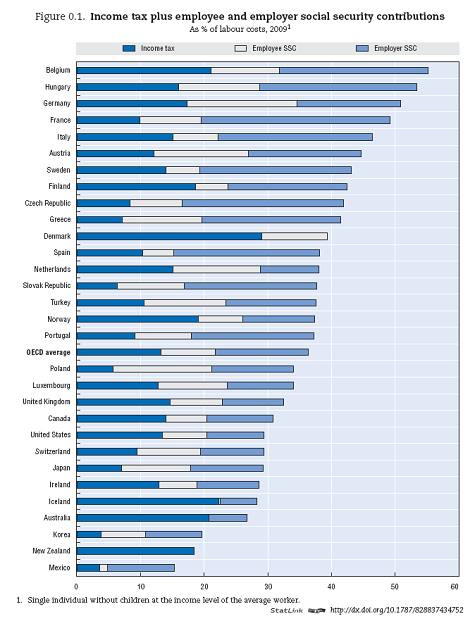

![]() En 2009, la Belgique, la Hongrie et l’Allemagne enregistraient une fois encore les coins fiscaux les plus élevés pour un travailleur célibataire sans enfant disposant du salaire moyen. En Belgique, les impôts représentaient 55.2 % des coûts salariaux supportés par les employeurs pour cette catégorie de salariés,

En 2009, la Belgique, la Hongrie et l’Allemagne enregistraient une fois encore les coins fiscaux les plus élevés pour un travailleur célibataire sans enfant disposant du salaire moyen. En Belgique, les impôts représentaient 55.2 % des coûts salariaux supportés par les employeurs pour cette catégorie de salariés,

contre 53.4 % en Hongrie et 50.9 % en Allemagne en dépit de la légère baisse connue par ces pays en 2008.

![]() À l’autre extrême, le coin fiscal pour une personne seule sans enfant rémunérée au salaire moyen au Mexique s’établissait à seulement 15.3 % du coût de son travail. Ce pourcentage était de 18.4 % en Nouvelle Zélande et de 19.7 % en Corée. La moyenne des pays de l’OCDE s’établissait à 36.4 %.

À l’autre extrême, le coin fiscal pour une personne seule sans enfant rémunérée au salaire moyen au Mexique s’établissait à seulement 15.3 % du coût de son travail. Ce pourcentage était de 18.4 % en Nouvelle Zélande et de 19.7 % en Corée. La moyenne des pays de l’OCDE s’établissait à 36.4 %.

![]() En Turquie, la baisse des charges patronales de sécurité sociale ont induit une baisse de 2.29 % de point de pourcentage du coin fiscal pour une personne seule recevant le salaire moyen, alors qu’en Suède, des réductions à la fois sur les impôts sur les revenus et des charges patronales de sécurité sociale ont eu pour conséquence une baisse de 1.65% de point de pourcentage.

En Turquie, la baisse des charges patronales de sécurité sociale ont induit une baisse de 2.29 % de point de pourcentage du coin fiscal pour une personne seule recevant le salaire moyen, alors qu’en Suède, des réductions à la fois sur les impôts sur les revenus et des charges patronales de sécurité sociale ont eu pour conséquence une baisse de 1.65% de point de pourcentage.

![]() L’Allemagne, l’Australie, l’Autriche, l’Irlande, le Luxembourg, les Pays-Bas, le Portugal, la République Slovaque, le Royaume-Uni, la Turquie ont réduit le coin fiscal pour les parents seuls avec deux enfants et qui gagnent deux tiers du salaire moyen de plus de 2 points de pourcentage.

L’Allemagne, l’Australie, l’Autriche, l’Irlande, le Luxembourg, les Pays-Bas, le Portugal, la République Slovaque, le Royaume-Uni, la Turquie ont réduit le coin fiscal pour les parents seuls avec deux enfants et qui gagnent deux tiers du salaire moyen de plus de 2 points de pourcentage.

![]() L’Irlande a augmenté le coin fiscal de 1.54 point sur les célibataires percevant le salaire moyen et de deux points sur les couples mariés disposant d’un seul revenu équivalent au salaire moyen et ayant deux enfants, dans le cadre d’un programme d’accroissement des recettes fiscales. Même dans ces conditions, le coin fiscal de l’Irlande reste inférieur à la moyenne de l’OCDE dans les deux cas, respectivement à 28.6 % et 11.7 %.

L’Irlande a augmenté le coin fiscal de 1.54 point sur les célibataires percevant le salaire moyen et de deux points sur les couples mariés disposant d’un seul revenu équivalent au salaire moyen et ayant deux enfants, dans le cadre d’un programme d’accroissement des recettes fiscales. Même dans ces conditions, le coin fiscal de l’Irlande reste inférieur à la moyenne de l’OCDE dans les deux cas, respectivement à 28.6 % et 11.7 %.

![]() En Australie, en Islande, en Italie, au Mexique, en Norvège, en Pologne, aux Pays-Bas et en République slovaque, les coûts du travail sont fortement majorés par des « prélèvements obligatoires non fiscaux » (PONF) non considérés comme des impôts puisqu’ils ne sont pas payables au gouvernement mais à des compagnies d’assurance ou des fonds de pension privés. Souvent, ces versements additionnels sont supportés par l’employeur, mais en Islande, aux Pays-Bas et en Pologne, ils sont en grande partie payés par les salariés.

En Australie, en Islande, en Italie, au Mexique, en Norvège, en Pologne, aux Pays-Bas et en République slovaque, les coûts du travail sont fortement majorés par des « prélèvements obligatoires non fiscaux » (PONF) non considérés comme des impôts puisqu’ils ne sont pas payables au gouvernement mais à des compagnies d’assurance ou des fonds de pension privés. Souvent, ces versements additionnels sont supportés par l’employeur, mais en Islande, aux Pays-Bas et en Pologne, ils sont en grande partie payés par les salariés.

[Acc