Contrepoints

ContrepointsAccueil > International > États-Unis > Les coûts de la santé aux États-Unis

Gonflés par l’intervention de l’État

Les coûts de la santé aux États-Unis

Les coûts de la santé aux États-Unis

vendredi 6 août 2010

J’ai souvent avoué ne pas être un expert relativement au système de santé des Etats-Unis. Cependant, lorsque les gauchistes l’utilisent comme exemple de l’échec du libre-marché et des effets pervers de l’entreprise privée, il m’apparaît évident qu’ils font fausse route.

Il y a environ 46 millions d’américains sans assurance. Environ 20% d’entre eux ont des revenus supérieurs à $75,000, et pourraient donc se permettre une assurance-santé. Les gauchistes nous bombardent d’histoires où des gens sans assurance sont « mort dans la rue » parce qu’ils ont été rejetés par l’hôpital. Ces histoires existent, mais ne sont pas si répandues. De plus, ces situations se produisent aussi dans les endroits où le système de santé est universel (nous avons vécu plusieurs cas au Québec).

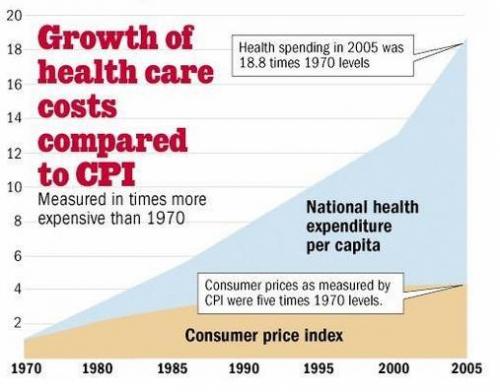

Le véritable problème du système de santé américain est l’augmentation des coûts (voir le graphique ci-bas). Mais alors que la technologie s’améliore, pourquoi est-ce que les coûts augmentent autant, contrairement à d’autres industries telles que l’informatique et l’électronique, qui voient les coûts chuter ? On pourrait aussi parler du LASIK, dont le prix a chuté de plus de 30% en 10 ans en même temps que la qualité a été grandement améliorée. Si les coûts étaient plus raisonnables, les 46 millions de non-assurés pourraient plus facilement avoir accès aux soins et/ou s’assurer.

Selon Vijay Boyapati du Mises Institute, il y a essentiellement quatre raisons expliquant la situation actuelle, que je décris ci-bas en y en ajoutant une cinquième.

1) L’intervention du gouvernement dans l’assurance-santé

La première est l’assurance fournie par l’employeur. Pourquoi est-ce si répandu ; les employeurs ne fournissent généralement pas l’essence, la nourriture ou l’assurance-auto ; pourquoi alors fournir une assurance santé ?

C’est qu’en 1943, le gouvernement a instauré un crédit d’impôt pour l’assurance. À cette époque, les Etats-Unis participaient à la Deuxième Guerre Mondiale. L’État avait alors instauré des mesures pour contrer l’inflation (contrôle des prix et des salaires). Les entreprises ne pouvaient donc pas compétitionner au niveau du salaire pour attirer les bons employés, rendus rares par l’effort de guerre. Ils ont donc commencé à utiliser l’assurance-santé comme une forme d’augmentation de salaire, exonérée d’impôt de surcroît.

Le problème avec ce système est que le consommateur n’a aucun incitatif à faire attention aux coûts puisque ce n’est pas lui qui paie. Le risque moral est donc excessivement élevé. De leur côté, les fournisseurs de soins en profitent pour faire gonfler la facture de toutes les façons imaginables, sachant que le patient n’en a rien à cirer. Évidemment, l’employeur fera son possible pour mitiger les coûts, mais les possibilités sont limitées.

En 1965, les citoyens âgés de 65 ans et plus ont commencé à être couverts par Medicare, un programme d’assurance gouvernemental. Évidemment, lorsqu’il est question de Medicare, les coûts sont encore moins importants que pour une entreprise privée, puisque c’est l’État qui paie ; le profit ne peut donc pas jouer son rôle modérateur. D’ailleurs, les politiciens ont un incitatif à faire augmenter la couverture pour s’attirer des votes (ce qui a été fait à plusieurs reprises). En 2000, le gouvernement couvrait 43% des dépenses médicales alors que c’était seulement 21% en 1960.

2) La cartélisation des médecins.

La deuxième cause d’augmentation des coûts est l’accréditation par l’American Medical Association. L’objectif réel de cette organisation est de restreindre/contrôler l’offre de médecins et de « cartéliser » les prix. L’une des méthodes utilisées par l’AMA pour faire augmenter les coûts consiste à faire en sorte qu’un grand nombre de tâches soient obligatoirement effectuées par un médecin, alors qu’elles auraient pu être accomplies par un technicien, un pharmacien ou un infirmier. L’AMA fait augmenter les barrières à l’entrée pour la profession, ce qui crée une rareté artificielle et fait exploser les honoraires des médecins. L’AMA a force de loi supposément pour protéger les consommateurs ; il n’en est rien, un bon système légal peut très bien accomplir cet objectif. C’est par un intense lobbying auprès des politiciens que l’AMA a obtenu le privilège de faire la pluie et le beau temps et de se comporter tel un monopole, avec les prix qui vont avec.

3) L’obésité subventionnée.

Lire l’intégralité de l’article.

Voir en ligne : Les co

Messages

1. Les co, 9 août 2010, 17:26

Le passage sur les co