Contrepoints

ContrepointsAccueil > Économie > Économie générale > Le grand retour de l’or

Le grand retour de l’or

Le grand retour de l’or

mercredi 25 août 2010

L’étalon-or semble avoir de facto opéré son retour. Banques centrales et investisseurs privés accumulent des réserves d’or physique. À l’origine du phénomène, la crainte de voir le dollar s’effondrer.

Alors que depuis l’après-guerre, l’or avait représenté un refuge contre l’inflation, aujourd’hui, il devient un refuge contre les monnaies. Contre le dollar, tout particulièrement, mais aussi contre l’euro. Le phénomène a démarré dès l’année 2000, pour s’amplifier au fil des ans. En 10 ans, l’or s’est apprécié de 500%. Les achats de la Banque de Chine, en particulier, ont fortement contribué à cette hausse. Ainsi, celle-ci révélait en mars 2009 avoir accumulé 454 tonnes d’or depuis 2003, hissant ses réserves à 1.054 tonnes. D’une manière générale, les banques centrales, qui avaient été vendeuses d’or ces dernières années, ont été acheteuses nettes d’or en 2009. Cette forte poussée de la demande se résume à la conversion progressive, par les banques centrales des pays émergents, de dollars en or. Outre la Chine, le Sri Lanka, le Vietnam, la Malaisie, et probablement l’Arabie saoudite, sans compter la Russie, ont accumulé des réserves d’or.

Voilà bien tout le paradoxe : alors que l’étalon-or n’existe plus depuis 1971, tout se passe comme s’il était réinstauré de fait, même s’il n’est plus obligatoire pour les banques centrales de posséder une contrepartie en or pour les billets qu’elles émettent. En mai dernier, la Russie a effectué la plus forte augmentation mensuelle de réserves d’or de son histoire, tandis que l’Arabie saoudite affirme avoir doublé ses réserves depuis son dernier rapport. Et si la Banque de Chine – comme le veut la rumeur – hisse à 4.000 tonnes d’or ses réserves, le yuan bénéficiera de facto d’un étalon-or qui en fera une monnaie de réserve désirable. Mais ce sont aussi les investisseurs privés qui cherchent refuge dans l’or. Ils se montrent particulièrement attirés par l’or physique et augmentent la part de métal jaune dans leur portefeuille. Selon le World Gold Council, pour la première fois depuis 30 ans, la demande des investisseurs a dépassé celle des consommateurs de bijoux en or.

Pour prendre conscience de ce phénomène, il suffit d’observer le cours de l’once depuis 1975 : alors que jusqu’en 2000, il fluctuait entre 250 et 500 dollars, il a quadruplé entre 2000 et 2010, jusqu’à son record de 1265,30 dollars le 21 juin, ce qui conduit l’or à sa dixième année de hausse consécutive.

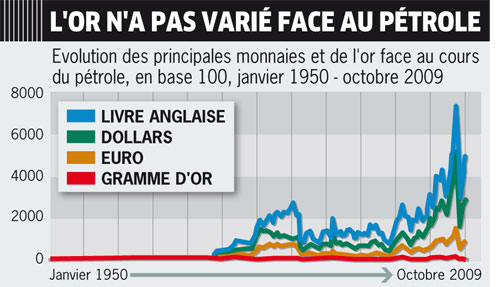

Si l’or est devenu un refuge contre le dollar, c’est parce que le statut du billet vert, en même temps que le bilan de la Fed, s’est fortement détérioré à la suite des crises financières de 2000 et 2008 et de la politique des taux zéro, doublée d’un recours massif à la planche à billets et plus récemment à l’accumulation par la Fed de titres défaillants. Durant ces dix années, les États-Unis ont créé plus de dollars que depuis la fondation de leur nation en 1776, rappellait l’économiste Pierre Leconte dans son ouvrage de 2008, Les faux-monnayeurs. La masse monétaire américaine, qui est passée de 871 milliards de dollars à 2.024 milliards en deux ans, est une bombe à retardement destinée à exploser dès que la vitesse de circulation de la monnaie reviendra à la normale. Les achats d’or ont coïncidé avec l’explosion de la dette publique américaine, dont le remboursement devient aussi incertain que le maintien du statut de monnaie de réserve par le dollar. Le désaveu tangible pour les monnaies et papiers-valeurs s’exprime aujourd’hui. Comparées au pétrole, toutes les monnaies ont perdu du pouvoir d’achat depuis 1950. Seul l’or a maintenu sa valeur stable en termes de pétrole.

Dans un tel contexte, l’or apparaît comme le seul support crédible de valeur. Au plan conjoncturel, la probabilité (estimée entre 25% et 30% par Goldman Sachs) que les États-Unis retombent en récession soutient la poursuite de son appréciation. Le risque de déflation explique aussi pourquoi la Fed a peu de chances de durcir sa politique de taux d’intérêt, seul scénario pouvant faire baisser le métal jaune. Goldman Sachs prédit ainsi l’once à 1.300 dollars d’ici à six mois. Des hedge funds vedettes comme Soros, Tudor, Greenlight et Third Point se montrent haussiers sur l’or, un consensus se formant à 1.500 dollars. John Paulson en particulier, le gérant de hedge fund célèbre pour ses ventes à découvert historiques de papiers subprimes en 2006, a investi en or un tiers des 33 milliards qu’il gère pour ses clients. Mais il y a plus haussier encore : Lorimer Wilson a identifié 72 analystes qui ont émis des pronostics de hausse parabolique à 2.500 et jusqu’à 15 .000 dollars l’once ! On y retrouve ainsi l’éditorialiste du Daily Telegraph Ambrose Ewan-Pritchard et James Turk, auteur du Free Gold Money Report.

Reste que l’or s’inscrit dans une tendance longue, une tendance séculaire, qui voit les banques centrales changer de paradigme pour redevenir acheteuses d’or. Car le métal jaune est bel et bien le nouveau challenger du dollar. Cette situation explique pourquoi Washington cherche à freiner au maximum l’accès à l’or physique pour les particuliers par l’introduction, dès janvier 2012, d’un nouvel impôt sur le revenu frappant les pièces et lingots pour les transactions dépassant 600 dollars par année.