Contrepoints

ContrepointsAccueil > Économie > Économie internationale > Crise financière > La Crise Financière Qui Menace

La Crise Financière Qui Menace

La Crise Financière Qui Menace

lundi 16 février 2009

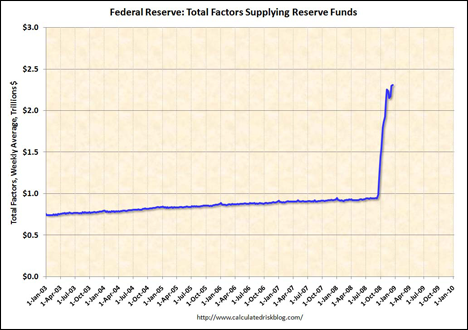

Ceci est un graphique représentant la valeur nominale des actifs en « possession »de la Réserve Fédérale ces dernières années. Remarquez la ligne assez plate, montant doucement, jusqu’en septembre / octobre 2008. Deux choses au sujet de ce graphique. Premièrement, la Réserve Fédérale n’en a pas eu pour son argent pour les 1,2 trillions de Dollars qu’elle a acheté en « actifs » depuis octobre. Ces 1,2 trillions de valeur nominale ne valent en fait presque rien. La raison en est que ce sont des titres garantis par des prêts hypothécaires, eux même garantis par des promesses de paiement bientôt rompues par de propriétaires de logements.

Ceci est un graphique représentant la valeur nominale des actifs en « possession »de la Réserve Fédérale ces dernières années. Remarquez la ligne assez plate, montant doucement, jusqu’en septembre / octobre 2008. Deux choses au sujet de ce graphique. Premièrement, la Réserve Fédérale n’en a pas eu pour son argent pour les 1,2 trillions de Dollars qu’elle a acheté en « actifs » depuis octobre. Ces 1,2 trillions de valeur nominale ne valent en fait presque rien. La raison en est que ce sont des titres garantis par des prêts hypothécaires, eux même garantis par des promesses de paiement bientôt rompues par de propriétaires de logements.

Deuxièmement, le Réserve Fédérale a simplement pompé 1,2 trillions de Dollars dans les marchés gratuitement. En d’autres mots, elle n’a rien pris qui a une quelconque valeur dans l’économie. Quand l’Etat ajoute de la monnaie –ce que Jim Cramer appelle larguer des tas de cash à partir d’un hélicoptère- sans rien obtenir en retour, ça s’appelle de l’inflation.

Ceci dit, 1,2 trillions en nouvelle monnaie c’est mal, mais loin d’être aussi mal que les prêts à 0,5% d’intérêts aux banques de la part de la Réserve Fédérale. Elle fait bonnement et simplement tourner la planche à billets pour toute banque qui souhaite emprunter à 0,5%. En conséquence, les banques sont maintenant en train d’emprunter pour 1) couvrir les pertes qu’elles ont subies afin de redevenir solvables, et 2) pour avoir des réserves liquides qu’elles pourront utiliser quand l’économie redémarre pour prêter à des taux futurs plus élevés.

Toute cette inflation n’a pas encore affecté l’économie réelle parce que les banques accumulent cet argent pour attendre de meilleurs emprunteurs ou parce que les emprunteurs sont simplement recroquevillés maintenant en attendant que la tempête soit passée.

Quand l’économie commencera à s’améliorer un peu, et que les emprunteurs commenceront à sortir du bois pour emprunter et acheter des maisons, ou pour lancer ou faire croitre des entreprises, les banques recommenceront à prêter. Et quand ça sera le cas, chaque banque aura des tonnes de cash pour ce faire. Cet excès de cash, c’est l’inflation qui va très rapidement frapper l’économie réelle au moment ou chaque banque cherchera à fourrer le plus de cash possible dans l’économie. Et ce cycle inflationniste de crédit se nourrira de lui-même.

Au premier signe d’inflation, la réserve fédérale serrera la vis. L’inflation est nocive parce qu’elle érode les salaires réels et le pouvoir d’achat dans l’économie. Les gens dont les revenus sont fixes sont naturellement ceux qui souffrent le plus de l’inflation. Une inflation forte est encore pire parce qu’elle crée l’instabilité des prix, et de l’incertitude. Prenez, comme exemple particulièrement extrême, l’Allemagne de la République de Weimar, avec les récits semi apocryphes de personnes poussant des brouettes remplies de Marks dévalués pour acheter une miche de pain.

L’outil majeur de la Réserve Fédérale pour mettre un couvercle sur l’inflation est de restreindre l’accroissement de la masse monétaire, c’est-à-dire d’augmenter le prix à payer pour lui emprunter de l’argent. Le taux monte donc. Dans les 20 dernières années, les taux ont bougé de l’ordre de 0,25 à 0,5 points à l’occasion des réunions de la Réserve Fédérale. Attendez vous à ce qu’elle se lance dans des ajustements rapides de 1,5 à 2,5 points par réunion.

Très rapidement, le taux montera de 4,75% (que Wells Fargo offre aujourd’hui comme taux fixe à 30 ans) jusqu’à 7, 9, 12, 15, et même 20%. Les gens de l’âge de mes parents se rappellent très bien des prêts immobiliers à 14% vers 1979. Attendez vous à beaucoup plus cette fois-ci car cette baisse de l’activité économique est une crise sévère.

Ces taux d’intérêts élevés rendront les emprunts inabordables pour les propriétaires et les entreprises qui voudront accroître leur capital. Les prix des logements resteront bas face à ces taux d’intérêts élevés. L’économie stagnera car les entreprises n’arriveront pas à créer de nouveaux emplois à cause du crédit trop cher. Plus de gens vont perdre leur emploi, plus il y aura de cessations de paiement et d’incertitude.

De plus, il y a une deuxième bulle immobilière qui n’attend qu’à éclater du fait des emprunteurs à taux variables ayant un bon crédit mais qui auront du mal à refinancer parce que leur patrimoine vaut très peu, voire même a une valeur négative, et du fait d’emprunteur en difficulté dont le rééchelonnement de dette va échouer parce qu’ils n’auront tout simplement pas l’argent pour payer les mensualités. Greg a écrit récemment que 60% des rééchelonnements effectués au printemps 2008 ont déjà abouti à des cessations de paiement.

Cette seconde crise financière ne va pas frapper seulement des gens qui ont fait de mauvais choix. Elle va frapper de nombreuses personnes qui opéraient encore comme si nous avions vécu dans une économie normale ces cinq dernières années.

La période d’inflation rapide qui nous attend dans un an ou deux, suivie par une hausse rapide de taux d’intérêts, sera catastrophique pour des gens comme mes parents . Par exemple, quelqu’un qui a une retraite de 80.000 Dollars par an, comme c’est le cas de nombre de fonctionnaires, ont un mode de vie assez confortable aux normes d’aujourd’hui. Mais imaginez juste deux ans d’inflation à 10%, 21% au total, qui érodent la valeur d’une retraite annuelle de 80.000 Dollars pour la ramener à un niveau d’environ 64.000 Dollars. Cette perte de valeur est irrécupérable, parce que la Réserve Fédérale ne permet jamais une vraie déflation.

En conséquence, ces retraités vivront avec l’équivalent de 64.000 Dollars, ce qui n’est toujours pas mal. Mais gardez à l’esprit qu’une inflation de 4% est toujours considérée comme normale voir basse sur une période de 10 ans Ca suffit pour transformer ces 64.000 Dollars en l’équivalent 30.000 Dollars sur une durée assez courte. Des investissements prudents pour, ne serait ce que maintenir la valeur de l’argent, sont désormais difficiles, et la clé sera donc de réduire son train de vie et les risques, pour s’assurer d’arriver à vivre avec 30.000 Dollars par an.

Les gens bénéficiant de retraites publiques sont dans une meilleure position que la plupart de ceux qui pensent qu’ils ont de l’argent dans un fond de pension d’entreprise. Mais on peut imaginer comment des gens peuvent évoluer de modes de vies très décents vers d’autres qui ne sont pas si fantastiques. Ajoutez à cela les crises qui menacent les systèmes publics de minimum santé et de minimum retraites. La fiscalité requise pour simplement maintenir ces programmes à flot va être terriblement élevée.

Le problème est en quelque sorte aggravé dans ce sens par le fait que nous ne jouissons que peu des bénéfices du socialisme (dites ce que vous voulez de la Suède, mais d’après de nombreuses études, pour diverses raisons, les gens y sont assez satisfaits) mais, en en faisant jouir les plus riches, via le sauvetage de l’industrie financière et des constructeurs automobiles, nous allons subir tous les coûts du socialisme.

Les Etats Unis ne vont pas pouvoir prétendre dans quinze ans garder leur position privilégiée de puissance économique dominante. Ceci dit, dans la mesure où nous ambitionnons de ne pas devenir l’Argentine, nous ne pourrons y arriver que grâce à deux choses : premièrement, nous avons bâti beaucoup plus de richesse dans les 150 dernières années, et deuxièmement, le reste du monde va peut-être souffrir un sort encore pire.

Mais la réalité des faits, c’est qu’en 1900 l’Argentine était le pays le plus riche des Amériques. Partie de ce niveau, elle a été éclipsée par les Etats Unis en 40 ans, par la faute de la sorte de politiques économiques qui l’ont rendue beaucoup plus pauvre (et que les Etats Unis ont suivi tout au long des 15 dernières années pour aboutir à la crise actuelle).

Il y a deux avantages possibles et liés à cette dépression économique : les Etats Unis n’auront plus le pouvoir économique de jouer au gendarme du monde. Bon, il est entièrement possible que, pendant cette période de glissement vers le bas, les Etats Unis commencent à utiliser leur puissance militaire résiduelle pour extraire de ses ennemis, ou perçus comme tels, des rentes économiques. Imaginez qu’ils menacent les Chinois au sujet de quelque dispute semi réelle ou perçue afin d’obtenir de leur gouvernement qu’il achète plus de dette américaine ou subventionne plus de produits importés aux Etats Unis. Ca ne serait pas bon.

Il est possible que, comme les Britanniques, nous commencions à démanteler nos engagements (du sang coulera alors, comme c’est arrivé pour des colonies britanniques comme la Rhodésie / Zimbabwe et d’autres si l’on remonte aux années 50 et 60).

Le second avantages est que, avec le vieillissement de notre pays, l’Etat reconnaitra la valeur de laisser entrer des immigrants (comme cela s’est produit en Allemagne) pour payer pour les coûts des baby boomers à la retraite, dont beaucoup n’on en fait pas gagné de quoi assurer leur retraite. Bon, l’immigration a un inconvénient. Pour des raisons raciales et ethniques, beaucoup d’Américains n’aiment pas les Hispaniques. C’est malencontreux car les Hispaniques ont été le moteur de segments entiers de notre économie sans en tirer grand profit légal ou économique. Ceux qui en ont bénéficié, c’est la classe moyenne qui leur a fait construire ses maisons à coûts avantageux, et ensuite s’est retournée et s’est plaint des « clandestins ».

La bonne nouvelle est que les choses pourraient aller un peu mieux que je ne viens de le décrire.

La mauvaise nouvelle c’est qu’elles ça pourraient aller beaucoup, beaucoup plus mal.

![]() Article issu du blog The Libertarians, intitul

Article issu du blog The Libertarians, intitul