Contrepoints

ContrepointsAccueil > Économie > Économie internationale > USA : pas de signe d’amélioration pour les banques et l’économie (...)

USA : pas de signe d’amélioration pour les banques et l’économie réelle

USA : pas de signe d’amélioration pour les banques et l’économie réelle

mardi 23 février 2010

La semaine dernière était sans doute la meilleure possible à vivre pour un vacancier (neige et beau temps !), mais la pire à rater pour un blogueur tant les nouvelles se sont bousculées, que ce soit au rayon du psycho-drachme grec qui agite les marchés que de la succession de voies d’eau qui s’accumulent dans la coque du GIEC.

Mais plutôt que de foncer sur ces sujets relativement médiatisés, je m’aventure sans plus tarder dans les eaux boueuses de l’économie d’outre Atlantique, dont la presse que l’on dit grande vous a beaucoup moins parlé que de la comptabilité publique de la Grèce ou que des JO de Vancouver, mais qui n’en reste pas moins, à mon avis, l’épicentre de fortes secousses mondiales à venir. La Chine et l’Europe viendront plus tard.

Immobilier US : le pire est encore DEVANT les banques ?

Par où commencer ? Le problème des banques américaines (longuement exposé dans ce blog) vient de ce qu’elles ont trop prêté à des ménages en pariant non pas sur leur capacité à s’inscrire dans une chaîne de création de valeur capable de leur assurer un revenu compatible avec le paiement du crédit, mais en pariant sur une valeur toujours montante de l’immobilier acheté avec le crédit.

D’autres ménages qui avaient déjà payé partiellement leur maison se sont remis en situation de sur-endettement en "profitant" de la bulle pour s’engager dans du crédit "rechargeable" basé sur la valeur supposée de leur bien immobilier pour consommer plus de cuisines en granit ou de SUV. Ces crédits sont généralement référés sous le vocable HELOC, home equity line of credit, dans les comptes des banques.

La somme des crédits purement immobiliers et HELOC a atteint environ 12 000 milliards de dollars à son apogée, dont environ 1500 ont été reconnus comme en faillite, donc passés par pertes et profits par les banques, et encore beaucoup vont subir le même sort. Sur la base des travaux de Wendell Cox, j’ai déjà cité le chiffre de 4 000 milliards de pertes potentielles liées à la sur-évaluation des achats immobiliers. Aujourd’hui, certains au FMI n’hésitent plus à avancer des chiffres de pertes globales du même ordre.

La plupart des prêts US prévoient que, sous réserve du respect d’un certain formalisme, l’emprunteur qui se retrouve dans l’impossibilité de payer ses mensualités ait le choix de laisser sa maison à sa banque, laquelle devra tenter de se rembourser de l’ardoise ainsi laissée sur le produit de la revente de la maison saisie. Sauf que le marché étant en chute libre, la banque se retrouve avec une perte importante à inscrire dans ses comptes (à l’actif de son bilan), et que la somme des pertes cumulées peut lui faire perdre tellement de valeur que son actif devient inférieur au montant de ses dettes : la banque est techniquement insolvable, à court, moyen ou long terme, et doit déposer le bilan.

Le problème est que vu de l’acheteur, questions d’amour propre mises à part, il est très rentable de ne pas faire d’effort excessif pour rembourser sa banque, car dans un marché aussi déprimé, une famille aura intérêt à rechercher pour bien moins cher une location dans un logement équivalent ou à peine inférieur, plutôt que de rester en "valeur patrimoniale" négative, c’est à dire avec bien plus de dette à rembourser que la valeur résiduelle de la maison (cf. le schéma ci dessous, signé du talentueux C.H. Smith).

L’échec - prévisible - des politiques de subvention keynesiennes à l’immobilier

La stratégie du trio Obama-Bernanke-Geithner pour tenter d’enrayer la chute de la valeur des maisons, et donc l’encouragement des ménages en difficulté à "planter" leurs banques, a consisté à tenter de regonfler la bulle immobilière par des subventions à l’achat, et l’utilisation du stimulus pour renflouer Fannie Mae et Freddie Mac, ainsi que la mobilisation de la troisième entreprise de refinancement publique de prês immobbiliers, Ginnie Mae, pour racheter en masse des nouveaux crédits consentis dans des conditions toujours plus scabreuses à des ménages incapables de payer.

5 millions de maisons forcloses à venir ?

Peine perdue. Selon le Wall Street Journal, citant une étude Standard & Poors et J.Burns Real estate (lire également l’interview de son Vice Président, Wayne Yamano), sur 7,7 millions de prêts immobiliers aujourd’hui en retard de paiement, 1,6 devraient éviter la banqueroute, 1,1 millions sont déjà en procédure de liquidation - donc inscrits au bilan des banques-, ce qui nous laisse encore 5 millions de prêts qui seront prochainement déclarés en banqueroute, et devront être inscrits comme tels dans les comptes des banques !

En effet, alors qu’une pause d’une année dans l’application des normes comptables "mark to market" avaient permis aux banques de se donner un peu de répit pour tenter de se "refaire un bilan", le retour, depuis le 1er janvier, d’une norme comptable (FAS 167) obligeant à inscrire les pertes en temps quasi réel nous promet de beaux "profit warning" et une véritable dégringolade des résultats annoncés debut avril pour le premier trimestre 2010, d’autant plus que la hausse des marchés d’actions artificiellement entretenue par les injections d’argent gratuit dans les comptes des banques par la FED semble bel et bien terminée.

5 Millions de prêts supplémentaires en banqueroute dans les prochaines années : cela représente un "inventaire caché" de maisons à vendre aux enchères de l’ordre de 15 à 27 mois ! Ces inventaires cachés sont majoritairement concentrés dans les quatre états les plus bullaires de l’union, la Californie, la Floride, l’Arizona, le Nevada (graphe WSJ).

Autrement dit, les prix, dans ces états, n’ont pas fini leur chute. C’est ce que confirme par ailleurs le rapport "demographia" édité chaque année par Wendell Cox, qui montre que si certaines banlieues résidentielles de Californie (telles que Stockton) ou de Floride ont vu leur ratio d’accessibilité tomber en dessous de 3, les grandes villes prestigieuses et leurs communautés immédiatement voisines restent encore largement au dessus de leur norme historique d’avant bulle, avec par exemple un prix médian des maisons à San Francisco qui reste égal à 7 fois le revenu médian de la ville : Même si ce ratio était monté à 11 au plus haut de la bulle, la moyenne d’avant bulle était de l’ordre de 4-4,5... On trouve toujours à Frisco des bicoques de 75m2 proposées à 670 000$... Il faudrait être fou pour acheter maintenant !

Les banques qui ont beaucoup prêté dans ces états vont souffrir en 2010 et 2011... D’autant plus, comme je l’ai déjà dit, qu’une vague de "déclics" contractuels portant sur des prêts à taux variables (fins de périodes à taux discount) commence à déferler sur les ménages et les banques, cf. ce graphique du crédit suisse dont je ne me lasse pas - la ligne rouge s’est juste un peu déplacée...

C’est encore la Californie qui va se trouver au centre de cette vague de faillites qui a déjà commencé. La Californie a été la source de 40 à 50% des crédits à risque de type ARM et "Jumbo" (prêts non éligibles au refinancement Fannie-Freddie, pour maisons très chères, pour ménages à haut revenus). D’ores et déjà, cette dernière catégorie de prêts en difficultés représente 167 milliards dans les comptes des banques émettrices. Et ce n’est que le début.

Les tentatives de l’administration Obama pour enrayer ces vagues de faillites sont vouées à l’échec : aucun gouvernement au monde, surtout lorsqu’il est déjà surendetté, ne peut financer la "reflation" d’une telle bulle en cours d’éclatement. Le marché immobilier US n’est plus en chute, il est en totale débandade.

L’économie réelle : crédit en chute libre !

140 banques ont fait faillite aux USA en 2009 (sur plus de 8000, il y a de la marge). Sans surprise, l’année 2010 commence sur de mêmes bases avec déjà, au 20 février, 20 établissements fermés.

Je n’ai aucune raison de croire à un ralentissement du mouvement, bien au contraire. Mais au delà de ces 20 banques de plus en faillite, celles qui résistent sont obligées de réduire drastiquement l’encours de leurs engagements (en langage comptable, le "total de leur bilan"), pour ne pas se retrouver elles mêmes à court de fonds propres et donc techniquement insolvables. Aussi les banques américaines ont elles réduit leur encours de crédit à une vitesse jamais vue aux USA. Selon le Daily Telegraph,le reflux du crédit observé en Janvier correspondrait, en rythme annuel, à -16% ! Même si je crains qu’à long terme, les injections de crédit et la monétisation rampante de la dette du trésor américain par la FED ne signe le retour de l’inflation, il est évident qu’à court et moyen terme, les forces déflationnistes l’emportent très nettement sur les forces inflationnistes, et que tous les efforts de Bernanke pour empêcher la contraction du crédit n’auront servi à rien qu’à retarder l’inévitable purge par l’économie des dettes non compensées par de la capacité à créer de la valeur.

Faute d’avoir eu le courage de laisser les banques faire faillite et négocier des échanges de "dette contre capital" avec leurs créanciers pour désendetter rapidement l’économie américaine, ou d’avoir laissé des "méchants" spéculateurs comme le texan John Paulson purger le système financier de ses mauvaises dettes en rachetant à vil prix des fonds entiers de prêts pourris (Mortgage Backed Securities) pour renégocier tranquillement les termes des prêts devenus trop lourds à rembourser avec les emprunteurs, l’intervention du trésor et de la FED n’aura pas sauvé l’économie du marasme et n’aura servi qu’à retarder l’inévitable ajustement à la baisse de la pyramide de dettes basée sur du sable de l’économie américaine, tout en faisant exploser la dette du trésor, menaçant la crédibilité des USA et de sa monnaie.

Pire, l’économie réelle, qui était droguée au crédit, se retrouve asphyxiée. Comme je l’ai déjà écrit, la seule solution eut été de permettre aux entreprises de retrouver un meilleur accès au capital, en coupant dans les taxations marginales et les dépenses publiques. C’est l’inverse qui a été fait.

Le résultat ? Tout porte à croire que les nouveaux emplois créés par des jeunes entreprises au fort potentiel de croissance, celles qui pourraient absorber les liquidations de postes de travail de l’économie réelle, sont aux abonnés absents.

J’avais il y a quelques années mis le doigt sur une faille de l’appareil statistique de compte des emplois aux USA, faille rapportée à l’époque par le chroniqueur financier (très) conservateur Don Luskin.

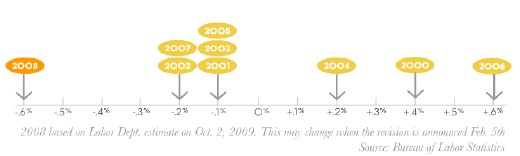

Le Bureau of Labor Statistics (BLS) est incapable de comptabiliser en temps réel les créations d’emplois dans les start-up. Aussi les estime-t-il, et réévalue-t-il une fois par an, en Février, les créations d’emplois survenus non pas dans les douze mois précédents, ce serait trop simple, mais dans l’avant dernière année, d’avril à mars. Dans les bonnes années, il avait tendance à sous estimer le nombre de créations, mais dans les mauvaises années il les surestime. Bloomberg avait estimé, début février, à 824.000 la correction à la baisse des chiffres des créations d’emplois dans les start ups entre avril 2008 et mars 2009 qui serait annoncée le 6 février 2010. Une telle révision baissière est du jamais vu depuis les années 2000 (-0,6%, cf graphe ci dessous), et sans doute avant.

Finalement, la révision annoncée n’a été "que" de 617 000, mais la tendance est là. Rien n’indique qu’elle puisse s’être retournée entre avril 2009 et mars 2010, période pour laquelle le BLS livrera le bon chiffre royalement en février 2011 ! Il serait miraculeux que l’emploi dans les start ups ait été vigoureux ces douze derniers mois.

Car un autre indicateur de l’activité générale, l’immobilier commercial, est toujours lui aussi dans le rouge. Une commission d’enquête du Congrès a estimé les pertes potentielles des banques entre 2010 et 2014 à environ 200-300 milliards de dollars supplémentaires dans ce secteur. Or, un boom des entreprises "innovantes" tend généralement à être suivi de près par une expansion des services de proximité (intermédiaires, agences de com’, etc...) consommateurs d’espace commercial et de bureaux.

Et naturellement, cela renforcera le cycle de déflation du crédit précédemment décrit. Et sans possibilité pour les entreprises de remplacer le financement par la dette par une meilleure disponibilité du capital...

Si l’on ajoute que "l’économie verte" qui devait créer des milliers d’emplois ne révèle rien d’autre qu’une bulle subventionnée elle aussi en train d’éclater, et les moteurs de croissance par l’innovation de l’économie américaine paraissent pour l’instant tourner au ralenti.

conclusion : 8 - 8 < 0

L’économie américaine avait créé 8 Millions d’emplois pendant les années bullaires. Or, ces emplois n’étaient pas assis sur une vraie création de valeur mais sur une extension purement spéculative du crédit. Le résultat est que la productivité réelle de l’économie US au cours des années de bulle a, dans les faits, plutôt stagné, avec pour résultat une dégradation du pouvoir d’achat réel des ménages, et des surcapacités dans des secteurs gavés de crédit facile.

En moins de deux ans, l’économie US a déjà peu ou prou détruit l’équivalent de ces 8 millions d’emplois. Faute d’une réponse adaptée des autorités, elle en détruira encore d’autre dans les quelques années à venir. Certes, il n’est pas exclu que les grandes entreprises, qui se sont restructurées, continuent d’afficher plus ou moins des résultats corrects, alimentant les médias en messages de "reprise". Mais sur le front de l’emploi et de la croissance réelle, les 18 mois à venir risquent bien d’être particulièrement durs.

A long terme, 4-5 ans, je reste optimiste : de même que toutes les injonctions et tous les stimuli gouvernementaux ne pourront venir à bout de l’effondrement de la bulle de crédit qui s’est formée, a contrario, aucune accumulation de bêtises étatistes ne pourra empêcher l’incroyable vitalité de la R&D américaine de trouver les produits et services innovants qui sortiront le pays de son marasme. De même, face à l’impasse financière qui s’annonce tant pour les états fédérés que pour l’union elle même, je n’ai pas vraiment de souci sur la capacité américaine de parvenir à trouver les bonnes réponses, dans la douleur certes, mais d’y parvenir tout de même. Les USA ne deviendront pas un pays communiste, la société civile, sonnée mais vivante, reprendra la main sur les étatistes de tout poil, et si les USA ne doivent plus être à l’avenir le phare unique de l’économie mondiale, je ne crois pas à un scénario de chute de l’empire romain.

Dans la vieille Europe, par contre, cette capacité de rebond d’une société frappée par maints aspects de maux similaires, me parait bien moins assurée... Mais c’est une autre histoire.

Lire également sur le même sujet :

![]() La reprise ? Quelle reprise ? (USA)

La reprise ? Quelle reprise ? (USA)

![]() Point sur les menaces pesant sur les banques US

Point sur les menaces pesant sur les banques US

![]() Crise financière 2.0, la suite : lente glissade ou nouvel épisode de panique ?

Crise financière 2.0, la suite : lente glissade ou nouvel épisode de panique ?

![]() Crise financière 2.0 en images

Crise financière 2.0 en images

Ajout de Contrepoints : On pourra lire les articles suivants qui complètent l’article de Vincent Bénard : Negative Equity, Crise du logement

Article repris avec l’aimable autorisation de l’auteur